こんにちは。カバラン丸です。

みなさんウェルスナビやTHEOなどのロボアドサービス使っていますか?

どうしてもウェルスナビがいい!という人は22年よりイオンカードでのクレカ積立が実装されますのでこちらを利用されることを勧めます。

prtimes.jp

イオンクレジットサービスとウェルスナビが業務提携、投資一任サービスで日本初となるクレジットカード積立機能を提供予定|ウェルスナビ株式会社のプレスリリース

さて、それ以外でTHEOや色々調べてスマートベータという投資手法を利用したいなーなんて人がいるかもしれません。

スマートベータとは時価総額加重平均型のインデックスに一捻り加えたものと考えてください。

つまり、時価総額加重以外にも企業利益、売上高、様々な株式指標(PBR/PER)など特定の要素にもとづいて機械的に企業を選別する手法になります。なのでパッシブとアクティブのあいのこなんて言われたりもしますね。

テーマ型にも入れられたりするESGなんかもこの一つです。

時価総額加重型のインデックスよりもう一捻り加えて企業を選別してるのでインデックスに勝てる手法とも言われてます。

diamond.jp

www.toushikiso.com

www.tr.mufg.jp

media.rakuten-sec.net

こんな感じで各メディアが記事をまとめてますね。

私個人的に一番わかりやすかったのはTHEOの記事です。

guide.theo.blue

まぁ、要はTHEOはスマートベータのやり方に則って運用していますよ、ということ。

さて、THEOは米国ETFへの投資をするわけですが、ETFの経費とは別に手数料として1%徴収されます。また、最低拠出金額は1万円〜となっており現金のみです。ウェルスナビが10万円〜なのでそれに比べればまだ手は出しやすいですね。

さて、投資信託でももちろんこのスマートベータの手法に着目したファンドがあります。

それが、題名にもしている「あおぞら・徹底分散グローバル株式ファンド(愛称・てつさん)」になります。

こちらのファンドはスマートベータ手法を扱うディメンショナルグループのアイルランド籍ETFに投資するファンドオブファンズの投資信託です。下に添付する個人投資ジャーナリスト日野さんの記事が大変わかりやすいです。

kujiraya.jp

kujiraya.jp

kujiraya.jp

アイルランド籍ってのがまたミソですね。アイルランドはタックスヘイブンです。なのでオフショアファンドに投資していることになります。

オフショアファンドだと何がいいか?ということですが、オフショアとはすなわち非課税です。上場しているファンドは基本全て配当金を年間に1回〜複数回出します。しかし、米国や日本では配当金に課税がされてしまいます。米国ではDRIPという配当金を非課税でそのまま再投資する制度があったりしますが日本にはありません。日本だとNISA制度の中では非課税で運用ができますね。

ちなみにセゾン投信のセゾン・グローバル・バランスファンド(通称:セゾングロバラ)なんかも一部アイルランド籍のバンガードETFに投資しているのである意味オフショアファンドと言えなくもないです。というか、日本の投資信託でこういったオフショア籍のETF買うだけファンドとか出してくれたら無理して海外オフショア投資信託買う人とか減ると思うんですけどね。良い悪いは別にしてね。

さて、オフショアファンドだと福利の根幹である配当金再投資の原資である配当金に課税がされません。そうなると通常の課税地域と非課税地域で年間リターンに約1%差が付きます。

kavalanmaru.hatenablog.com

kavalanmaru.hatenablog.com

1%ですよ、1%

72の法則に則れば課税地域で年率7%のファンドは8%になるわけです。そしたら10年で元本の倍になっていたものが9年で元本が倍になります。

この威力は本当に凄まじいです。そして額が大きくなればなるほどこの年率1%の差は大きく影響してきます。

なので、ロボアドなどの手数料1%がどれだけ払いたくないものかお分かりいただけるかと。笑

ただ、このディメンショナルのアイルランド籍ETFですが、バンガードほど経費率は安くありません。ETFなのに0.2%〜0.4%ほど。その他投資信託の計比率と合わせると信託報酬は0.83%(税込)になります。

昨今の超低コストインデックスファンドに比べると高いですよね。

ただ、このスマートベータ手法のファンド自体少ないこと、そしてディメンショナルの預かり残高は6,800億ドルとかなり大きな運用会社であります。

個人的には悪くないかなと。ロボアドやるならネット証券でこれを100円から買う方が手も出しやすいし慣れやすいし。良いんじゃないですか?

それに投資対象の銘柄は1万銘柄を超えます。ここまで分散されてると、まぁ運用どうこうは置いておいて世界経済の成長に応じて伸びていくかな、と。

ちなみにこの先進国ファンド(ディメンショナル・ファンズ・ピーエルシー グローバル・コア・エクイティ・ファンド )を買い付けるだけのいわゆる“ETF買うだけファンド“を楽天投信でも販売しています。

楽天グローバル株式ファンド

www.rakuten-toushin.co.jp

楽天グローバル株式ファンド | 投資信託・ETFのご案内 | 投資信託・ETFなら楽天投信投資顧問

ただまぁなんというか。

ETF買うだけファンドならSBIみたくもっと安くしてよ、ってのはありますよね。本当に楽天に関しては言いたいことが多い。楽天USA360くらいだよ、良いかなぁと思うファンドw

それ以外のレバナスとかもヘッジなしとかで出すなら良いと思ったけどなぁ。・・・なんか好きになれないよなぁ。

まだあおぞら投信の方が新興国ETFを組み合わせてるので分散も効いてるし、経費率の部分でも新興国ETFの経費率0.41%なのでまだ理解できるかなーと。とはいえSBI雪だるま全世界株とか驚安ですけどね。なんちゃって全世界株インデックスファンド。

こういった部分がある意味投信としての付加価値提供になってくるのかなと思います。

特定のETF1つを買い付けるだけならSBI・Vシリーズで決まりですからね。

ただ、まぁ「てつさん」については純資産十億円ちょっとしかまだ積み上がっていないわけで、繰り上げ償還など怖いところではありますが、

最近実装され始めているネット証券のクレジットカード積立の中でauカブコム証券が超低コストインデックスファンドだけでなく信託報酬0.5%付近のファンドを全て一律投信保有ポイント0.005%という極めて少ない、しかし廃止した楽天証券に比べればまだあるだけマシといったポイント還元のため、

auカブコム証券とかでなら積み立てても良いんじゃない?なんて思っています。

まぁ、SBI証券→マネックス証券で10万円/月積み立てしてさらに追加で、となるので、それだけの余力がある人に限られますが。。。

ちなみに、今クレジットカード積み立てできるものをまとめると

・SBI証券×三井住友カード/東急カード/高島屋カード

・マネックス証券×マネックスカード

・楽天証券×楽天カード

・tsumiki証券×エポスカード

・セゾンポケット×セゾンカード

・auカブコム証券×auペイカード ← NEW!!

って感じですね。

それぞれで満額積み立てると・・・30万円/月、、、

ひえーーーーーー笑

これだけ積み立てられる人になれるようみんながんばりましょう!!!

ちなみに、、、IDAREというカードでも年率2%の積立が1万円/月からできます。これもやるってなったら相当稼いでる人か資産家ですね。こういうのに全部積立したい❣️ww

まぁでも、お金回せるスキームを何か編み出すことができればできないことはないかもしれませんね。楽天は個人的に改悪が酷すぎたので毎月積立→解約とかでも良いかもしれないとか思ってますが、そうはせずとも1回/年くらい解約→積立継続で再投資みたいな。税金で持っていかれる分とポイント還元の部分でちょっと計算必要かもですが。

元手資金をかなり用意する必要ありそうですが積立自体は日本債券系のファンド使えばいけなくもなさそうな。

脱線しました。話をてつさんに戻しましょう。

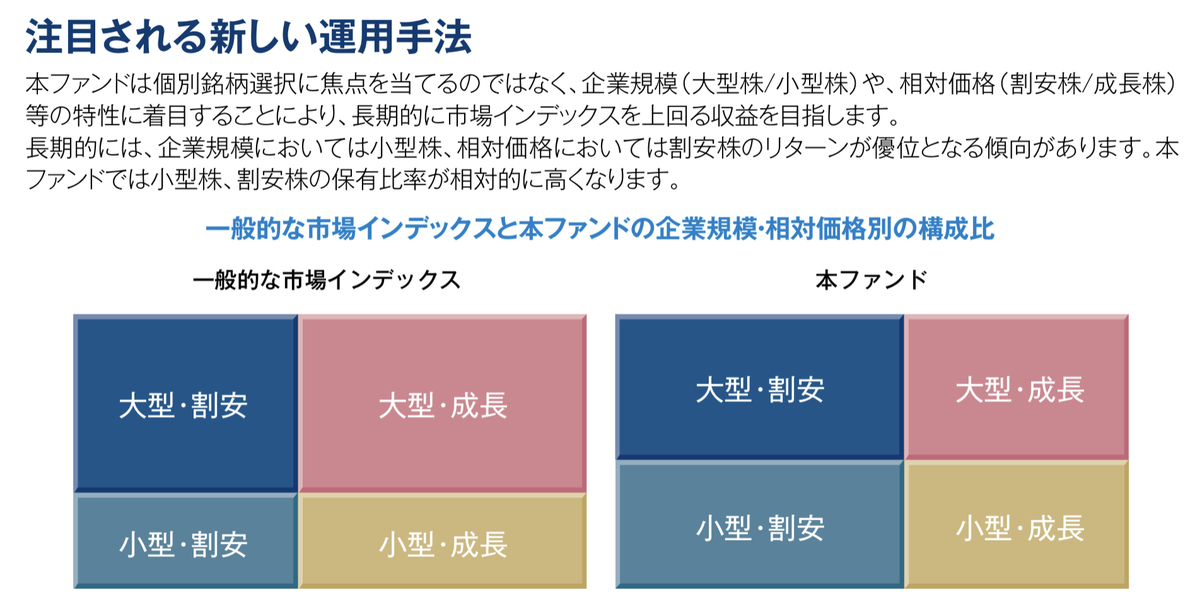

色々長く書きましたが、このてつさんについては簡単に言えば小型と割安の割合が大きくなるのが特徴です。

なのでクオンツがーとかスマートベータがーとかそういうのでなくもっと簡単に、“グロース一辺倒でレバナス投資してるけど一応バリューももっとくか“みたいな感じで持っててもいいのかなと思いました。

個人的には悪くないと思います!(2回目)

最後に目論見書の最初のページにあるあおぞら投信からの言葉で締めます。