こんにちは。カバラン丸です。

日本がドイツにアウェイの地で4点ぶち込んで快勝して気分爽快です。しかし今回はサッカーの記事でなく保険の記事です。

意欲的?な商品がPGF生命から出てきました。

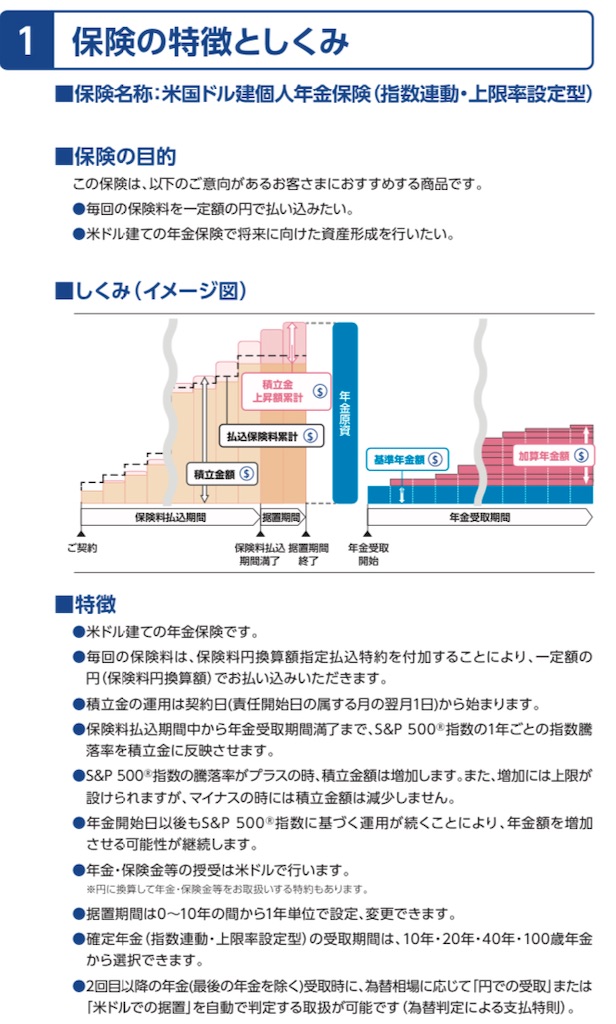

その名も「米国ドル建個人年金保険(指数連動・上限率設定型)」

三井住友信託銀行からの販売名称はEMPOWER(エンパワー)

保険商品のご紹介 EMPOWER(エンパワー) | プルデンシャル ジブラルタ ファイナンシャル生命保険 (PGF生命)

東京スター銀行等他の金融機関からの販売名称はそだてる年金US

www.pgf-life.co.jp

保険商品のご紹介 そだてる年金US | プルデンシャル ジブラルタ ファイナンシャル生命保険 (PGF生命)

です。

これざっくり説明すると

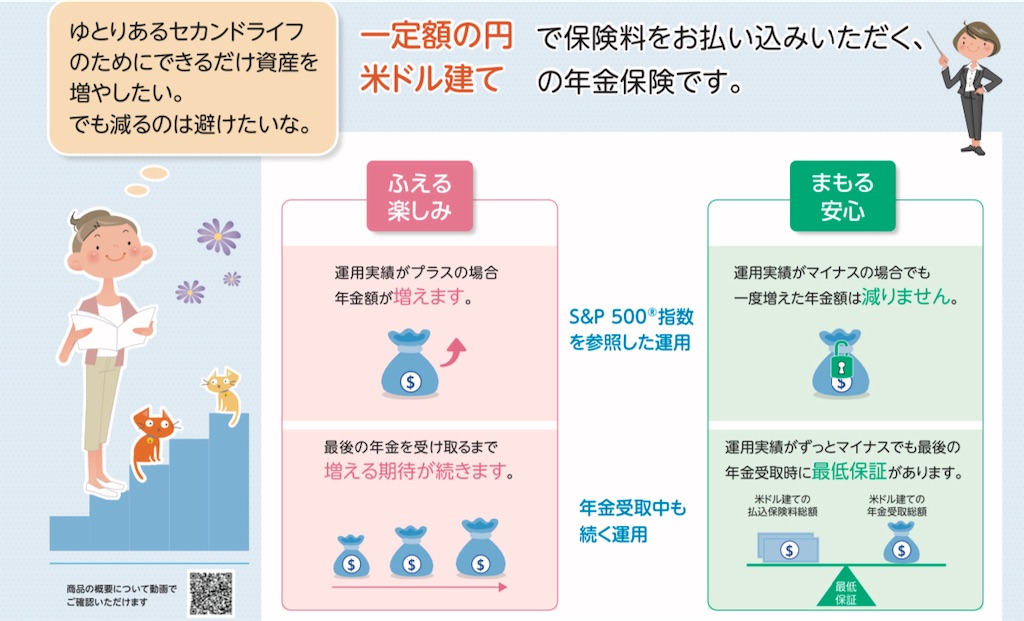

・日本円で一定額を定期的に支払うドル建ての個人年金保険

・ミニマム2万円/月(以降は1,000円/月単位で調整可能、クレカ払いは5万円/月が上限)

・最低掛け金が2万円/月のため個人年金保険料控除額の効率は悪い

・EMPOWER=販売店が三井住友信託銀行の商品のみクレカ払い可能

・株式指数連動型にもかかわらず個人年金保険料控除対象

・S&P500指数がマイナスになっても最低2.0%の積立利率保証のため、元本がマイナスにならない

・S&P500が上振れしても全て投資に回らない

という特徴があります。この中で赤字の部分がこの保険の肝となる部分です。以下に説明したいと思います。

・EMPOWERはS&P500に連動する保険商品にも関わらず個人年金保険料控除が適用されます

・個人年金保険は公的年金の補助=元本割れとなる商品は個人年金保険料控除から除外されます

・なので、S&P500指数で年率7%なら実質5%など運用に全て運用に回さず、その分最低利率2%を保証

・最低利率が保証=元本割れがないため個人年金保険料控除の適用となる

上でもわからない方のためにパンフレットから一部抜粋しましたのでご覧ください。

日本円で一定額を定期的に支払うドル建ての個人年金保険です。

そして、S&P500を参照(≒連動)し、元本割れもありません

これには積立上限率なるものが存在します。

この積立上限率とはS&P500が約10%程度のリターンだった際、参照運用利回りが5%になるよ、と書いてあります。そしてどんなに低くとも2%は保証するよ、と。つまり、上振れした際の利鞘を稼いで元本保証に当てています。この感じ、海外オフショア投資信託によくある仕組債っぽいですよね。

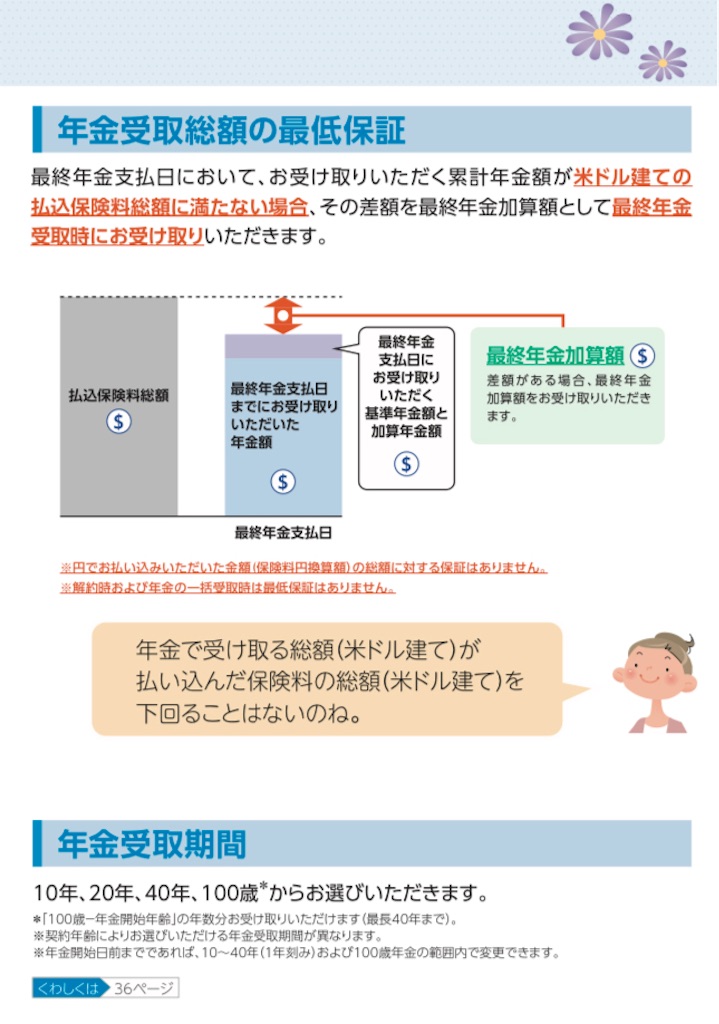

シミュレーションでは最悪の場合でも平均108%受け取れますよ、とのこと。

保険料は円で一定なのでドルコスト平均法を活用できます。

そして、元本保証のため個人年金保険料控除に該当します。

年金額は基準年金額=払込んだ額+増えた額です。さらに受給期間も運用され続けるため受け取る年金は増え続けます。これはとてもいい制度ですね。

さらに年金受け取り総額の最低保証があります。ドルベースでは払い込んだ保険料は保証されます。損することはありません。また、受取期間も10年、20年、40年という年単位から100歳まで選べます。

早死にした場合は払込保険料×1.01もしくは積立金、もしくは解約返戻金のいづれか高い額が保証されます。

同じく受給期間中に早死にしても積立金もしくは払込保険料ー受け取った年金総額の合計で高い額を受け取れます。

地味にいいなと思うのが、最長10年まで据え置きできること。つまり個人年金保険料控除をガン無視し、学資保険として使ったけど子供がオール国立で学資保険ほぼ使わず済んだ、となった際にそこから10年据え置くことで結婚祝いなどに転用することができる可能性があります。

また、円受け取りもできますが、為替コストが高いので勧めません(行って来いで1円です。)

おそらく上のやり方も意識しているのでしょう。契約年齢は0歳からです。まぁ、死亡保証ないんでね、0歳から入れて当然ですね。そしてEMPOWERはクレカ払い可能です。最低300万円は突っ込まないといけないので5万円/月なら5年で支払完了です。そこから子供が18歳になる年に年金開始とするとそこから10年間、27歳まで年金が続きますね。うん、悪くないですね。さて、そだてる年金USは口座振替のみ。これはなしですね。

ということで、悪くないとは思います。しかし、この商品、海外の保険商品で似たやつ知ってるんですよね、、、

それが、こちら。BMI社のBEST INDEXED PLUSもしくはBEST INDEXEDというものです。

(日本語での説明資料なし。)

この商品はアメリカのユニバーサル型保険というのに該当します。

・最低死亡保証10万ドル、しかも長生きすればするほど死亡保証が増加する死亡保証逓増型保険

・支払期間は15年、16年目以降は支払不要。払い済みとすることで解約返戻金と死亡保証どっちも増える

・解約返戻金は月間払込金額の75%をS&P500もしくはNASDAQ100を参照した指数に連動させる

・最大利回り16%、最小利回り1%を保証=運用に回るのは3/4なので最大12%、指数がマイナスでも0.75%

・15年支払終え解約せずに契約期間が20年を超えると毎年1.5%運用益を追加

と、日本では考えられないくらい素晴らしい商品です。しかも契約者を未就学児などとする場合、年間6千ドル程度、つまり15年で1万ドル程度の支払でその10倍の死亡保証を手にできます。

こんなの、良すぎますよね。誰でも買うやん、って思いますよね。

でも私、買わなかったんですよ。なぜかというと怪しかったから。

過去に問い合わせた際、電話はアメリカ、メールは中国語、という感じ。日本人が入る場合、アジアの本部は台湾なので電話対応をアメリカで一括対応してメールでの問い合わせは日本人=アジア=台湾に割り振られます。

そのため英語か中国語ができないとちと厳しいです。私は問題ないのですが、担当者の対応がうまく言えませんがなんとも微妙でした。

そして、何より一番大きかったのが、会社の規模です。自身の大切な保険金を扱う会社。いくら1970年代から創業してるといえど、規模が日本生命の1/10とかだと心配になりません?

この会社、台湾の大手保険会社である國泰人壽が総資産2,500億ドルもあるのに対し、BMI社は10億ドルしかありません。1/250です。

死んだ時、そもそもちゃんと支払ってくれるのか?というのは心配になりますよね。

いくらこのBMI社が米国A.M.Best社の格付けではA-(EXCELLENT)を獲得していようが、流動性資産がアメリカの大手生命保険会社25社よりも良好だろうが、総資産が10億ドルという部分が個人的にはネックだったので契約しませんでした。

ということで、ユニバーサル型生命保険と個人年金保険という違いはあるものの、株式指数のくせに最低利回り保証するという部分がこのPGF生命のEMPOWERは海外オフショア生命保険や海外オフショア投資信託と言われる海外の金融商品ぽくて面白いなぁと感じました。

個人的には個人年金保険料控除の効率は悪いものの学資保険としては魅力的かなと思いました。ということで利用するなら学資保険としてかなぁ。。。

ということで以上です!皆さんの資産運用の一助になりましたら幸いです。