UBS 世界CBファンド米ドルヘッジコースとJPMワールド・CB・オープンの比較より転換社債(Convertible Bond)のCBファンドという選択肢を考えてみる。

こんにちは。カバラン丸です。

皆さんは転換社債(Convertible Bond)をご存知でしょうか?

ざっくり言うと株式に転換できる社債のことを言います。

JPモルガンが紹介ページ作ってくれてました。要約してみます。

ソース元:JPモルガンアセットマネジメント

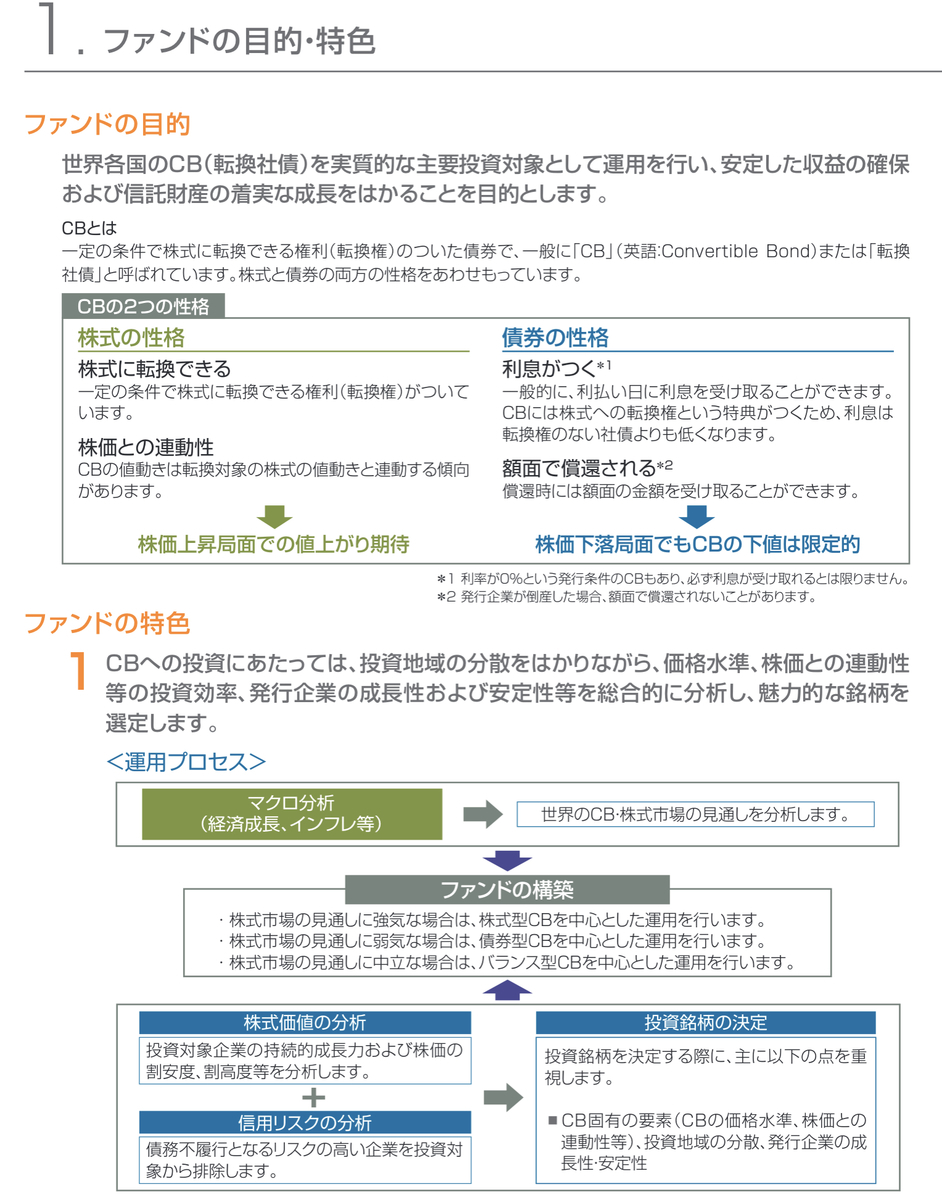

転換社債には二つ特徴があります。それぞれ見ていきましょう。

ソース元:JPモルガンアセットマネジメント

①株価連動性

これは株式に転換できる部分があることから株価にある程度連動する、と言う特徴があります。

ソース元:JPモルガンアセットマネジメント

ただし、上の図にもある通り完全同期というわけではなさそうです。

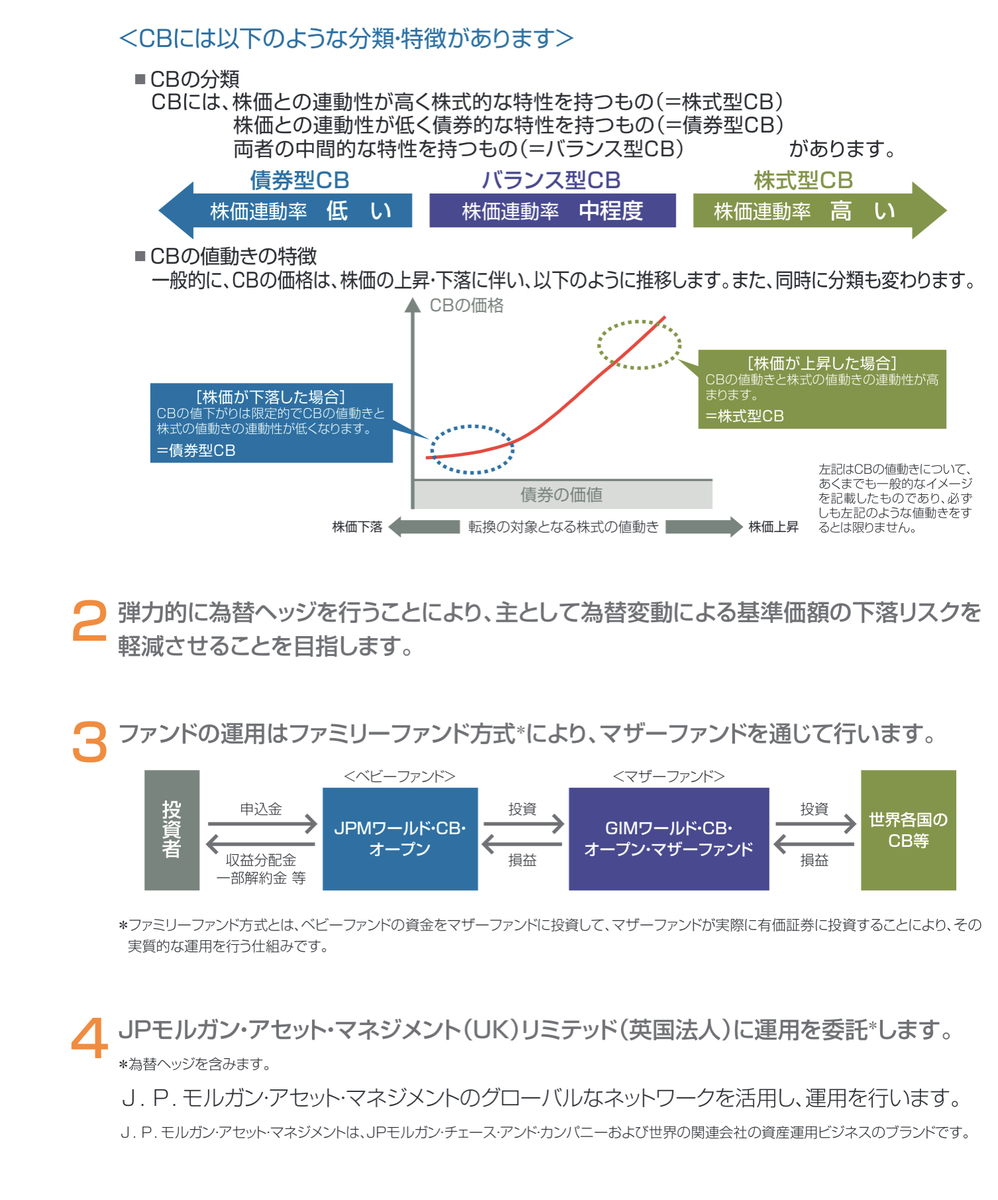

②損失の限定化

ソース元のJPモルガンアセットマネジメントさんでは下値抵抗力と言う風に表現していますが、ようは損失を限定的にできることがこの転換社債の最大の魅力のひとつです。

ソース元:JPモルガンアセットマネジメント

資料は日本電産の株価と転換社債の比較図ですが、購入価格を下回ってないことがわかります。

そのため、所謂元本保証という日本人に大好きな甘い誘惑のある言葉で表現ができるのです。

また、ざっくり株式に対して上昇率は8割程度、下落率は5割程度の値動きになるとのこと。

さて、デメリットは無いのでしょうか?

国債と違い社債には格付けがあります。最上格付のA3から段階的に下がりB1まであります。

ソース元:モーニングスター

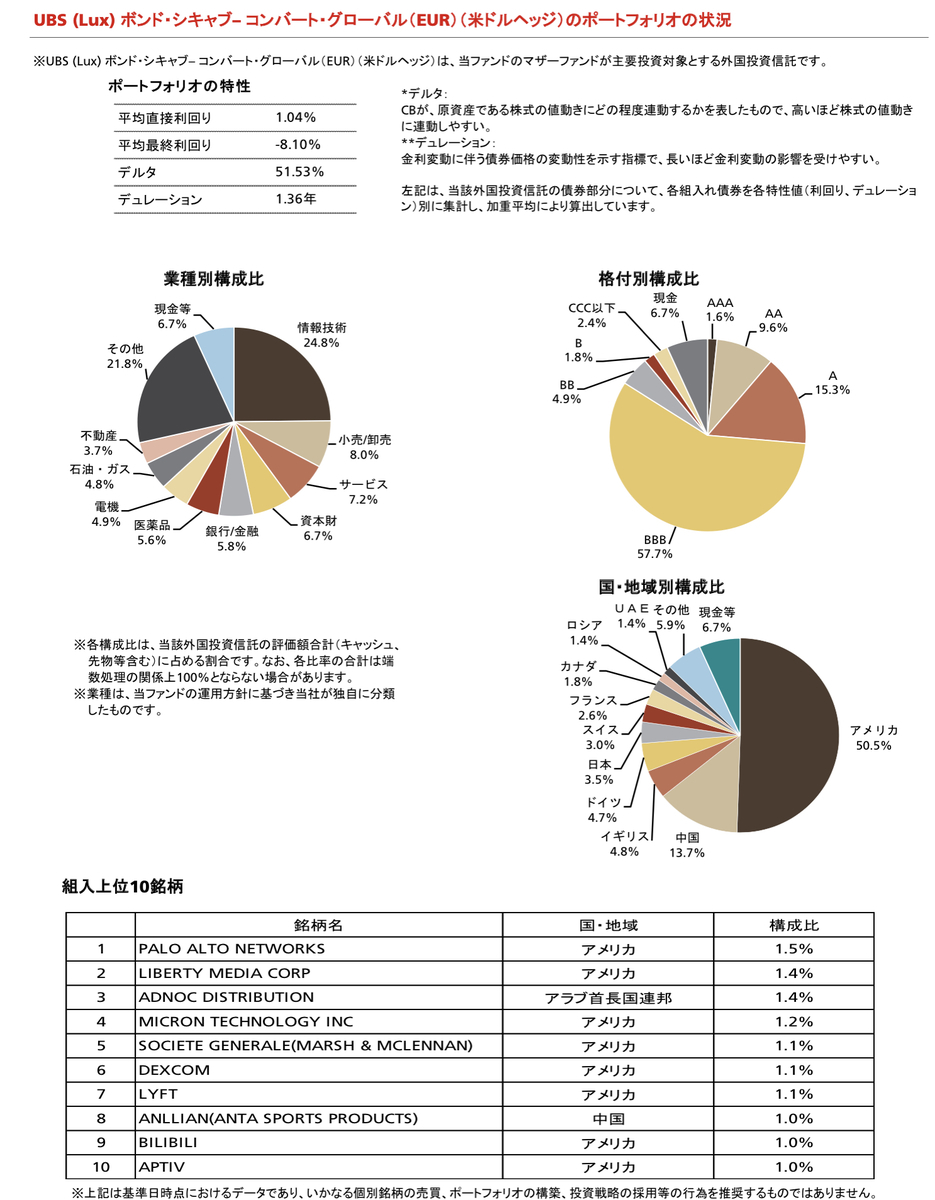

上の画像は2019年8月時点のUBS 世界CBファンド米ドルヘッジコースの内訳です。

投資適格と言われるのはB3まででそれ以下は投機的となっているのがわかると思います。

債券の中でも社債は国債と違い倒産のリスクが高くなります。いくら元本保証と言えど倒産してしまった場合は紙切れになるリスクがないわけでも無いのです。(もちろん、株よりも債券の償還が優先されるので投機的な株式運用よりも損失は限定されます)

以上のことから、投資対象として魅力的なものの、この転換社債を個人で直接買い付けるのは難しいな、と思ったのです。

なので、これを運用する投資信託は無いのか?と思ったところ、ありました。

CBファンドという名称でいくつかラインナップされています。

そのうえで、どんなファンドがあるのか?調べたところ、ゴリゴリの高手数料商品がヒットしました苦笑

その中でも目ぼしいのが二つ

①UBS 世界CBファンド米ドルヘッジコース

②JPM ワールドCBオープン

UBS 世界CBファンド米ドルヘッジコースは世界の転換社債に投資するファンドです。ファンドオブファンズで購入先のETFは自社系列のUBSアセットマネジメントスイスAGが運用するルクセンブルク籍の外国投資信託に米ドル建てで購入するというものです。

信託報酬は年率1.814%程度なので隠れコストを加味した場合は2%超えてくるでしょうねw

しかし、類似ファンドと比較すると、これがまた素晴らしい。

ソース元:みんかぶ

まず、トータルリターンが過去1年、3年、5年ですべて10%を超えてきています。これはすごい。

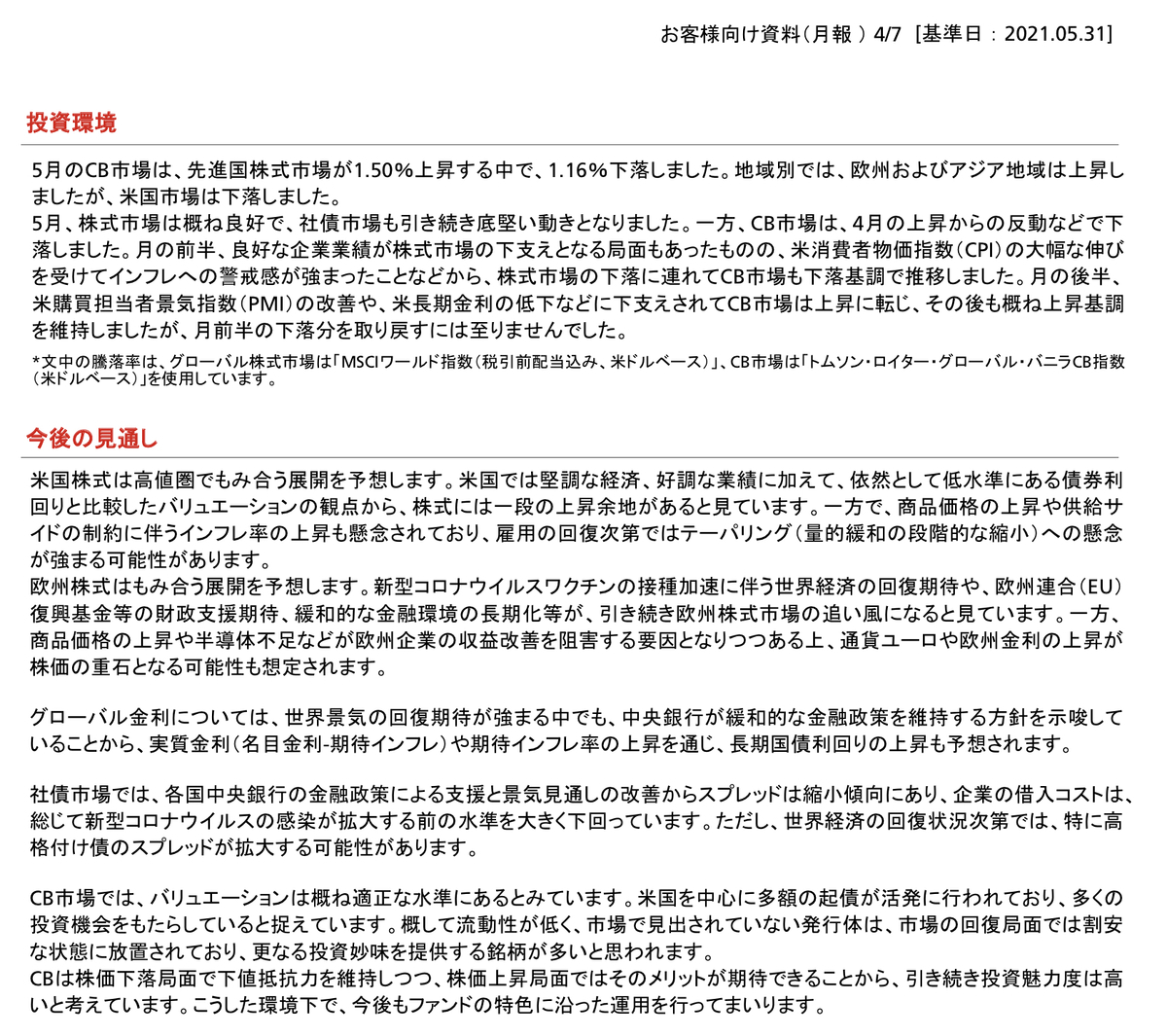

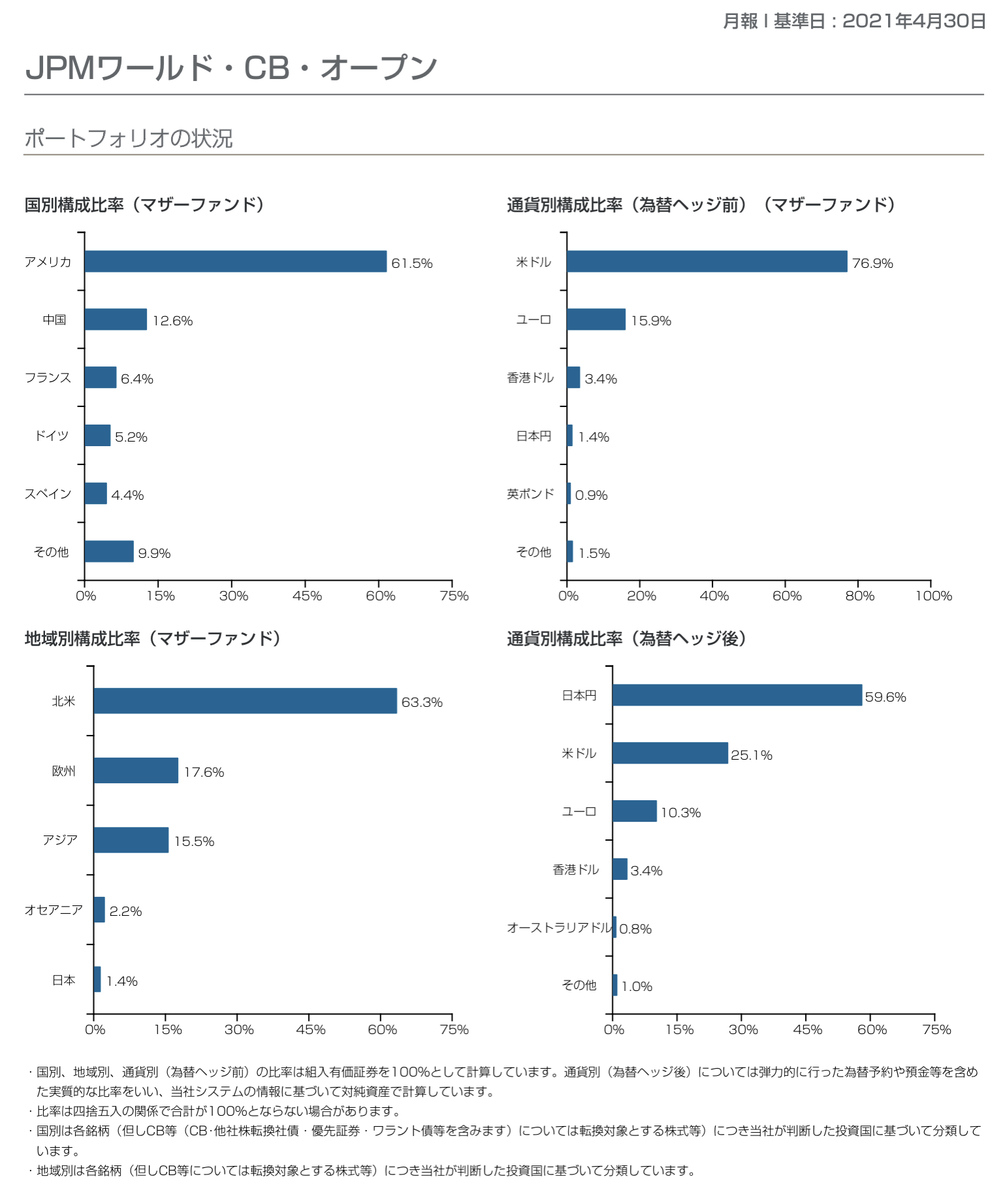

それではここで月次レポートの中身を見ていきましょう。

BBBが大半を占めてますね。そしてアメリカに次いで比率的に多いのが中国です。結構攻めているのが分かります。

そして円グラフが見やすいです。

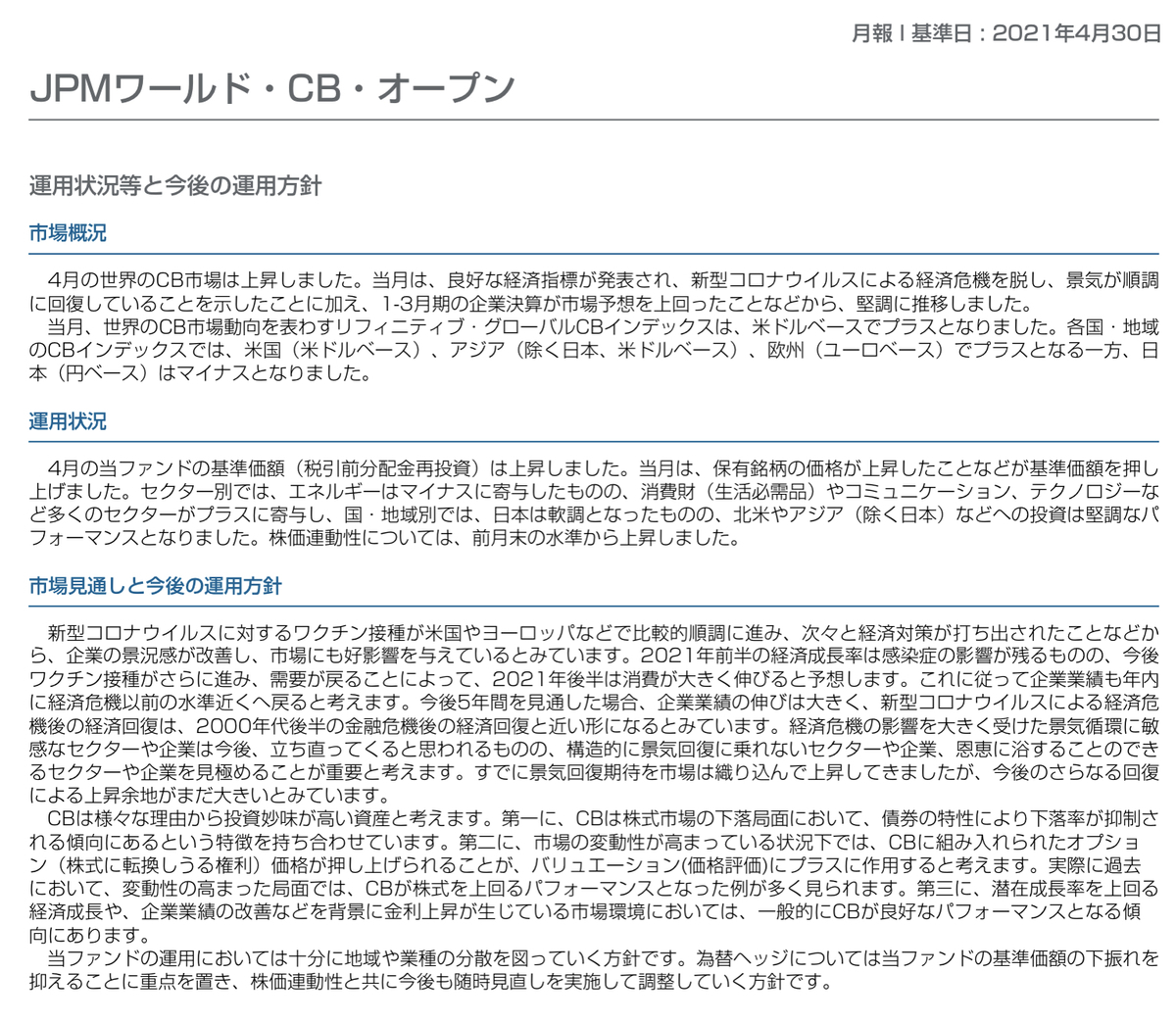

コメントはちゃんと書いてあるように見えてどちらかというとただ起きていることを客観的に述べているに過ぎません。もうちょっと中身が欲しかったな。

さて、それではJPM ワールドCBオープンを見ていきましょう。

個人的にこのファンドは少しクセがあるな、と思っています。というのも、まず配当を2回/年出してしまうのです。これがまた微妙だな、と。

そして、為替ヘッジを投機的に行います。基準とか不明ですww

ただ、カラフルで見やすく分かりやすいですね。UBSと比べると。

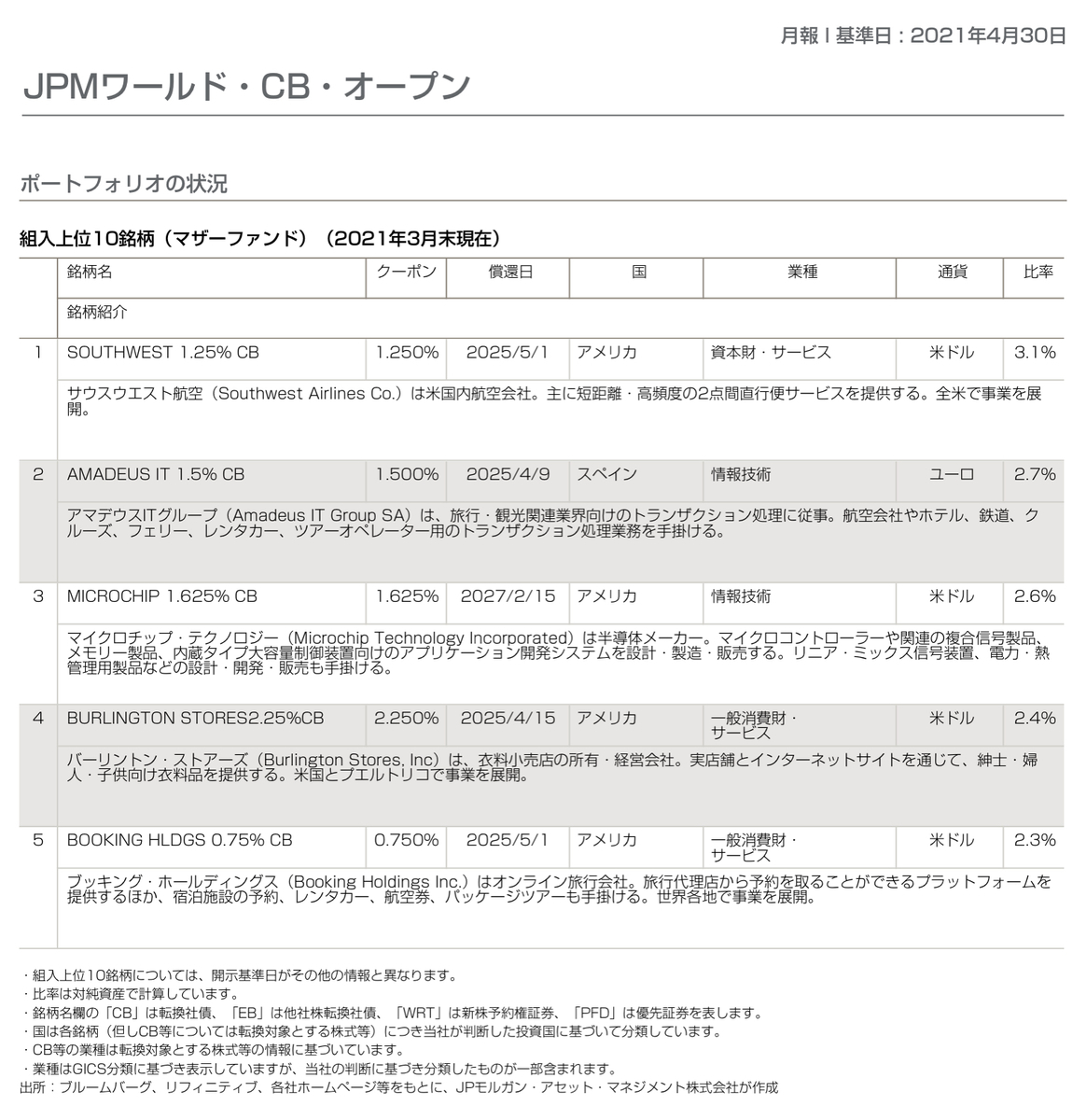

さて、月次レポートの中身を見ていきたいと思います。

JPモルガンは相変わらず棒グラフなんですよね。分かりづらいんだよなぁ。。。。

ただ、上位銘柄10種についてはちゃんと簡単な紹介があるのも特徴です。ここがちょっとUBSとは違うところですね。

そもそもCBファンドとか初めてなので、CBファンドについて説明してるだけなんですがUBSに比べてこっちの方が説明はわかりやすいかな、と。

ただね、アクティブファンドってファンドマネージャー変わったら急に運用変わったりとか、文章の内容も変わったりとか、そもそも文章書く人変わるとか、しょっちゅうですからね。だからこそ顔の見える運用とかがたしかに大事よな、とも。

結果だけ見ればUBS一択なのですが、こいつUBSの自前ETF買うだけファンドにしては高すぎるんですよね。それが納得いかない。苦笑

ただ、ETFの信託報酬が0.65%なのでそれを差し引くと約1.1%ですね。やっぱ無いなww

月次レポートは内容もそれほど変わらないかな、と思いました。どちらも優越つけ難いです。資料が見やすいのはUBS、比較的内容があるのがJPMですね。

コスト面ではJPMですね。間違いなく。ファンド買うだけファンドではなくちゃんと購入して運用してるので、こちらの方がアクティブファンドっぽさがあります。(セゾン投信のように複数のアクティブファンドを購入するファンドオブファンズのアクティブファンドもあるにはありますが。。。)

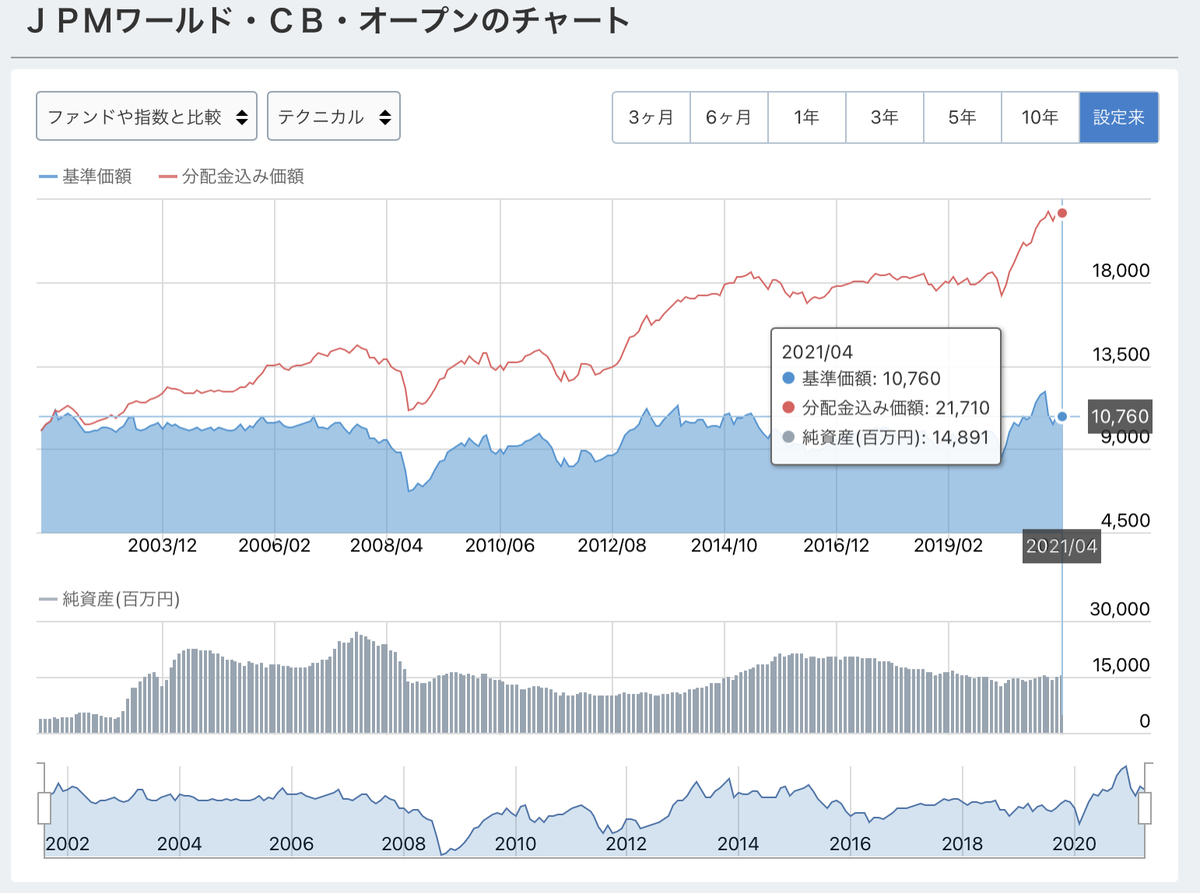

ちなみに分配金込みにしたら結構トントンになるかな?と思ったのですが、そうでもなかったですww

うーむ・・・

というか、やっぱ分配金って悪ですね。分配金なしのチャートだとこんなにクソなのかとびっくりしましたww繰延こそ正義ですねww

うーむ、悩むなぁ。。。。

JPMでもいいかな、とも思ったけど、分配金嫌だしw

今回はちょっと一旦保留ですね、はい。

これだったら、楽天USA360の方が良くね?ってなるか、なるな、なるよな。。。だってコストも安けりゃ株式はVTIだしね。間違いないなww