お金に相当余裕のある人以外、楽天証券では特定口座の積み立てをしてはいけない〜楽天経済圏に浸かってる人は定期解約サービスを使いこなそう!〜

こんにちは。カバラン丸です。

今回は楽天証券の活用方法についてになります。

楽天証券は主要ネット証券の中で唯一積立NISAでキャピタル世界株式を選択することができます。

kavalanmaru.hatenablog.com

海外オフショア投資を積立NISAでやるなら楽天証券の楽天カード積立でキャピタル世界株式(DC年金つみたて専用)しか無いんじゃね?って話 - グーナーの語る投資と保険と政治と酒、時々生活

楽天証券の利用は、これを積み立てたい場合のみ選択していいネット証券となります。もちろん定期解約サービスが無料で使えるなどいいところがあるのはもちろんその通り、なのですが。ただ、よりサービスの拡充しているネット証券としてSBI証券がありますので、SBI証券を最優先に活用すべきです。

ただ、長期投資において非常に大事なポイントとなってくる投信保有ポイント/投信マイレージといったサービスが改悪によって無くなってしまったため、利用者にとっては魅力半減です。

そのため、私は比較的短期で現金化する、ちょっとした預金口座的な使い方を推奨したいと思います。

もちろん、楽天証券では楽天キャッシュによる積み立てサービスも開始しました。これによって、楽天カード 5万円×1%+楽天キャッシュ 5万円×0.5%=最大750ポイント/月を得ることができます。

ここでは特定口座での積み立てをすると仮定して話をすすめます。

まず、解約時に一定となっており金額が動いていない、もしくはボラリティが低く、緩やかに上がっていく商品というのが検討の余地に入ってくるかと。

そうなった場合、カバラン丸が短期解約ファンドとして推奨する?ファンドは以下の組み合わせとなります。

楽天カード×ピクテ・マルチアセット・アロケーション・ファンド「愛称:クアトロ」

このファンド、普通なら選びません。なぜか。

見ての通り、信託報酬2%というインデックス投資家が見たらトムジェリとか最近のワンピースのルフィ/ニカ見たくお目目がぶっ飛びそうなぼったくりファンドになります。

ただ、特筆すべきポイントが一つ、そればボラリティの低さ=標準偏差の値が5以下になるような運用方針をとっています。

つまり、勝つ運用と言うより負けない運用というやつでしょうか。なので、短期的な現金化にうってつけですよね。

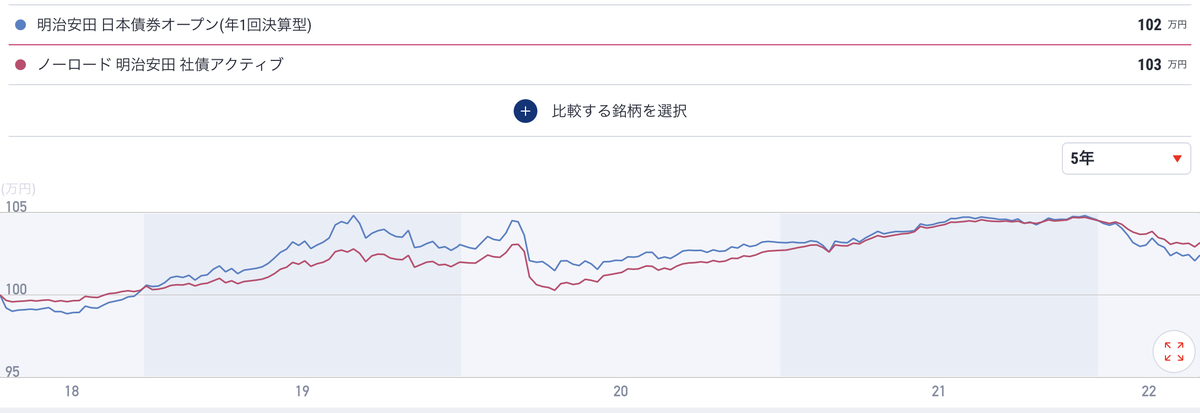

次にご紹介するのは楽天キャッシュ×明治安田社債アクティブ or 明治安田日本債券オープン(年1回決算型)「愛称:しあわせ宣言(年1回決算型)」になります。

この明治安田アセットマネジメントの出している国内債券のアクティブファンドは正直どちらでもいいです。なぜならほぼ変わらないから。違いは社債オンリーか日本国債券を含むか、この違いのみです。

明治安田社債アクティブ

明治安田しあわせ宣言

比較します。

ほぼ変わりません。お好みで大丈夫です。値動きほぼないのでいつでも解約できます。

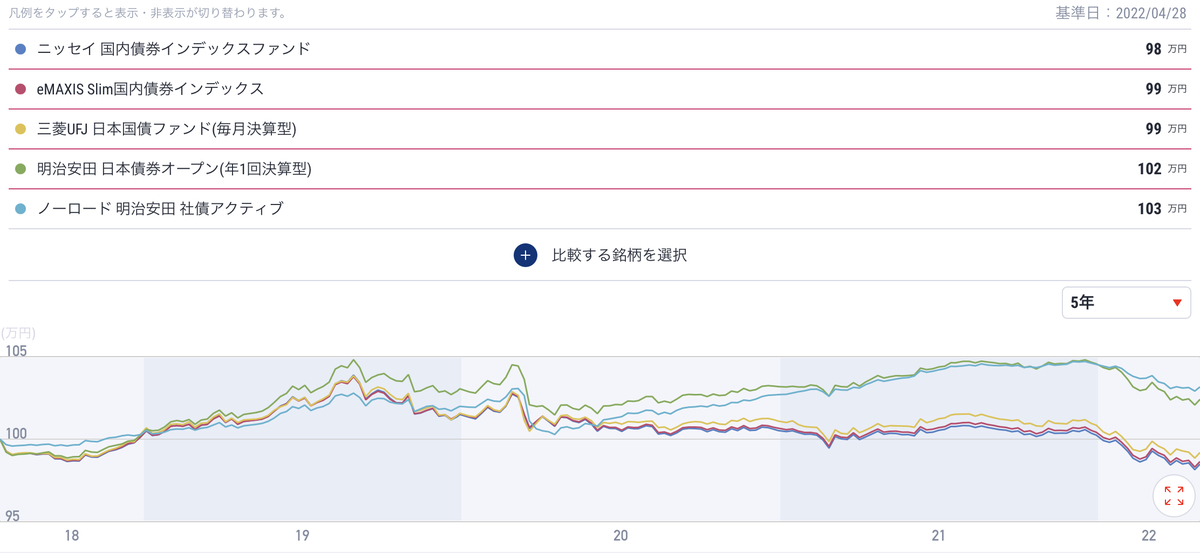

ちなみに、なんでスリム国内債券とかじゃないんだ?などインデックスファンドの方がいいなじゃないか!?という声、あると思います。株式の場合は私も大いに賛成です。しかし、再建に関してはインデックスファンドへの投資は闇雲に選択していいわけではありません。特に、日本債券の場合。

比較します。

みなさん、これでもインデックスファンド選びますか。これは好みなので全然インデックスファンドでもいいんですが、信託報酬も十分低いですし、明治安田アセットの出す2本のどちらかでもいいんじゃないかな、という意見です。

これを毎月解約でも1回/年解約でもどちらでもいいのですが、こうして資金を回すとすると、最大120万円/年を用意することで750ポイント×12ヶ月=9,000ポイント手に入り、これを再投資して現金化するということができます。ミニマム10万円/月を用意できれば9,000円/年手に入るとも考えられますね。これだけ見れば年率リターン9%なので相当いい商品かもしれないww

いわゆるポイ活というやつですね。ただ、私はあまり毎月解約は気が進まないですね。面倒臭いし。やるなら1回/年かな。ちょっとしたボーナス的な感じで笑

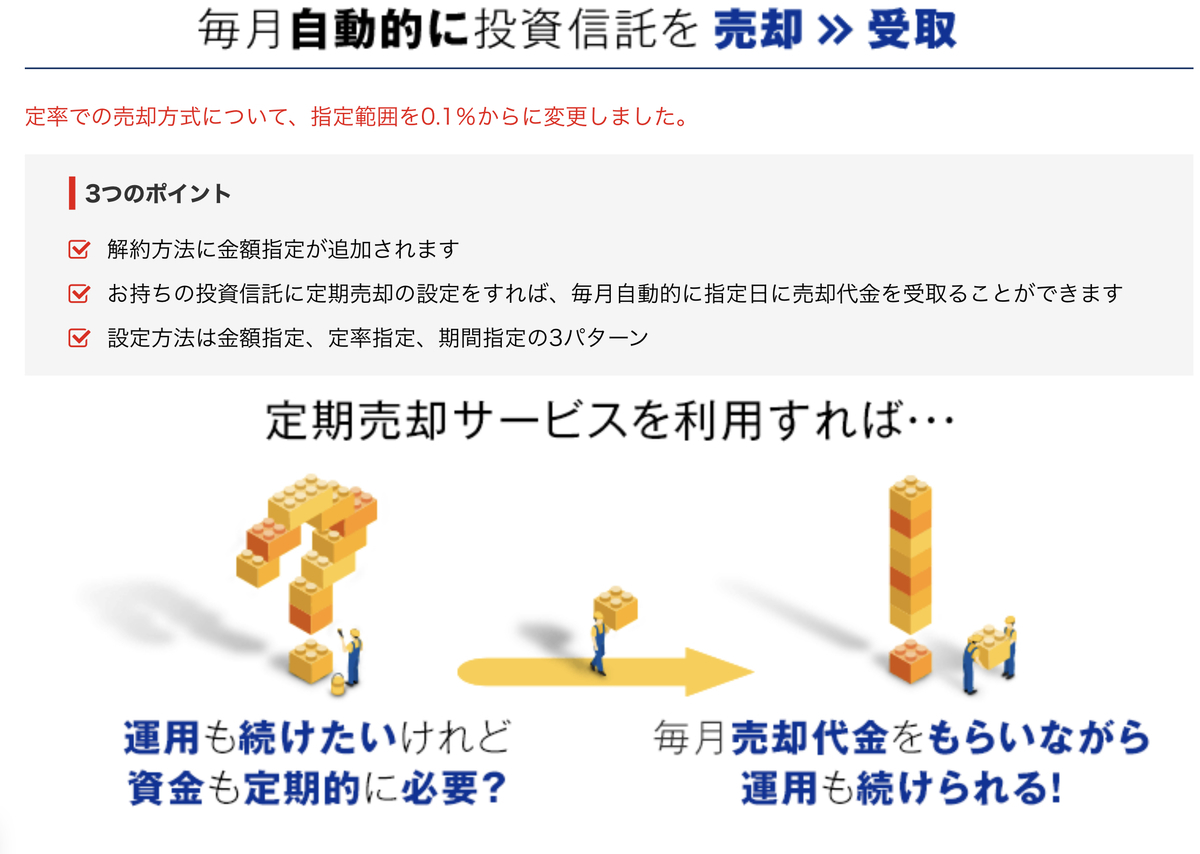

このポイ活に定期解約サービスを使うとある意味自動蛸足配当になりますww

投信定期売却サービス開始(2019年12月29日より) | 楽天証券

でもね、この定期自動解約サービス、本当に出口戦略としては最適なんですよね。だって低率解約まで対応してくれてますからね。つまり、年4%解約して生活する4%ルールを実行できるんですよ。

なので、自分は楽天経済圏と心中するんだ!とか、楽天レバナスぶちかますぜ!とかいう人は、この定期解約サービスなんかも活用するといいかもしれません。

あくまでも、個人的見解になりますので、ご自身で判断していただければと思います。

今回は以上になります。みなさんの資産形成の一助になりましたら幸いです。