こんにちは。カバラン丸です。

クレカ積立界隈では昨年"レバナス投資"が流行りました。

投信ブロガーが選ぶ!Fund of the Year 2021でも5位にランクインしています。

www.fundoftheyear.jp

投信ブロガーが選ぶ! Fund of the Year 2021

レバナスとはNASDAQ100に2倍のレバレッジをかけた投資信託の俗称で、大和アセットよりリリースされているiFreeレバレッジNASDAQ100が大ヒットしたことから、楽天投信が2匹目のドジョウを取りに全く同じコンセプト且つ大和よりも信託報酬-0.2%で"レバナス"をリリース。ちょっとしたブームになってます。

本家レバナスこと通称:大和レバナス

www.daiwa-am.co.jp

iFreeレバレッジ NASDAQ100 / 大和アセットマネジメント株式会社

楽天からリリースの通称:楽天レバナス

www.rakuten-sec.co.jp

ついに登場!! 楽天レバレッジNASDAQ-100(愛称:レバナス) | 楽天証券

しかし、大和にしろ楽天にしろ、このレバナス一本だとプラス時の上昇幅が凄まじいのと同様にマイナスに振れた時の値動きもとんでもないことになります。

そこでレバナスという名称を定着させた風丸さんが提唱したのが楽天USA360と約1:1で組み合わせる最強ポートフォリオです。

*下記youtube参照

youtu.be

50代からの資産運用!最強ポートフォリオ完全版! - YouTube

ただ、最近、この楽天USA360の調子が良くないのです。

カガミルさんのブログでも以下のような記事が。

kagamiru.com

金利上昇でUSA360が冴えない | カガミルのブログ

債券27倍が米国の利上げの影響をもろ食らってしまってるわけですね。

ただ、このカガミルさんのブログの最後に非常に興味深いことが書かれていました。

USA360もバックテストのデータは優れていましたが、将来のリターンが優れているとは限りません。これはどんな投資商品にも言えることです。

なお債券の中でも、日本国債は使いどころがあるかもしれません。個人投資家であれば当面使わない現金で個人向け国債を購入し、満期まで保有すれば元本が保証されます。ただし流動性がなくなるので私は購入しません。

・・・国内債券?

私は過去にこのような記事を書きました。

kavalanmaru.hatenablog.com

クレカ積立の始まったマネックス証券で積み立てるべきオススメ銘柄3選 - グーナーの語る投資と保険と政治と酒、時々生活

その中でおすすめ銘柄に明治安田-ノーロード明治安田社債アクティブを選んでいます。

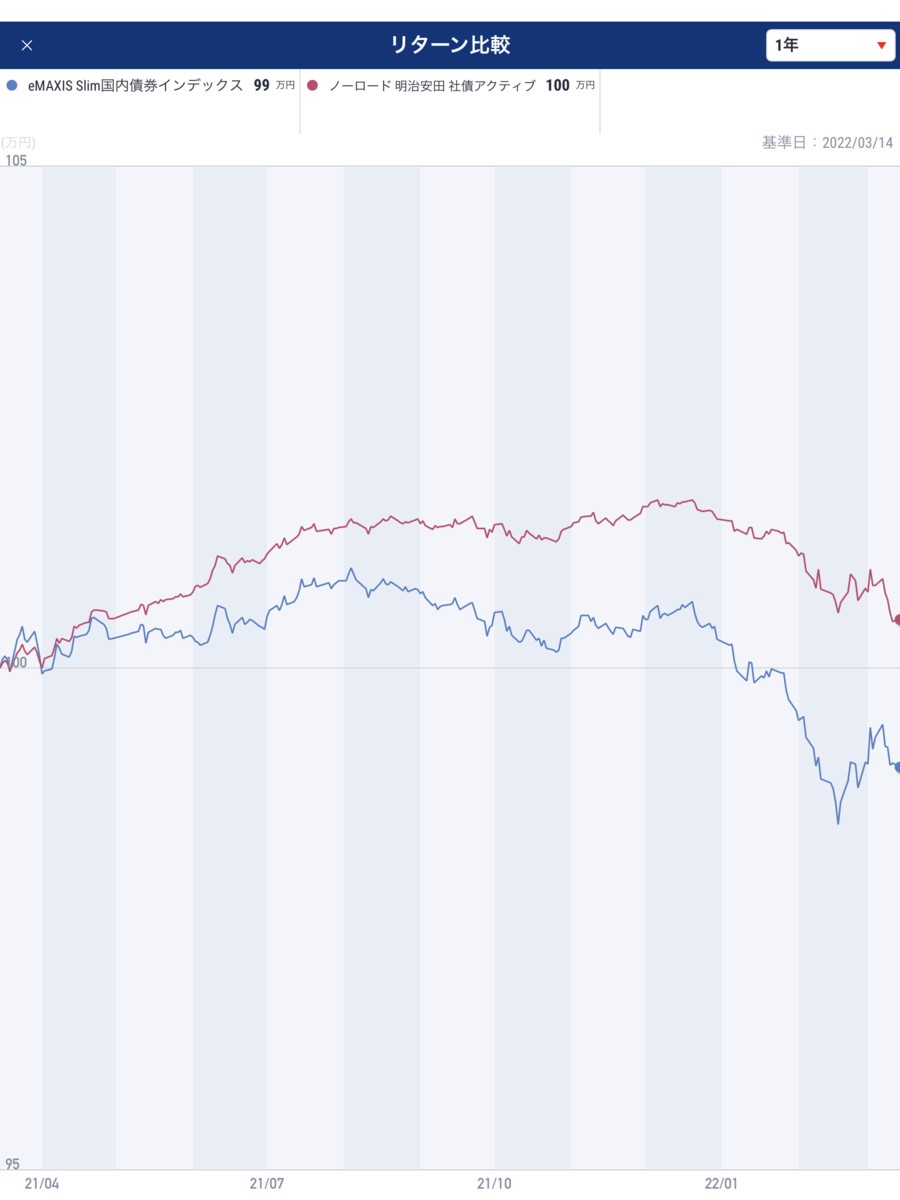

カガミルさんの記事から改めてどれだけ優秀か確認してみました。

比較対象はeMaxisSlim国内債券インデックスファンドです。

ここまで完勝です。

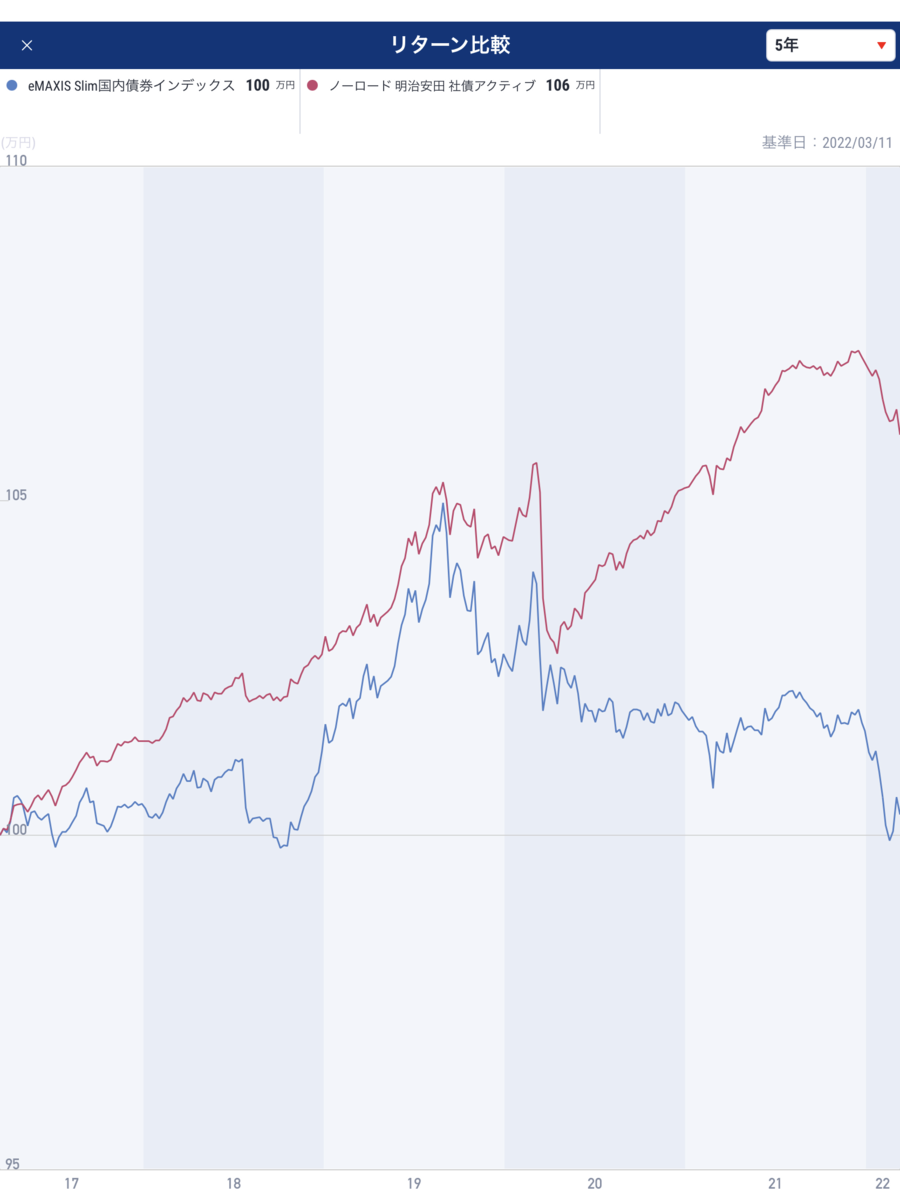

ちなみに5年と中長期でも見てみましょう。

明治安田社債アクティブファンドの圧勝です。

基本的に、8割のアクティブファンドはインデックスファンドに勝てないと言われます。個人的には9割以上勝ててない印象です。ただ、債券についてはちょっと違うみたいです。

債券といえば、、、PIMCO!ということでPIMCOさんのHPにこんな記事がありました。

japan.pimco.com

債券は違う: アクティブ運用の優位性 | PIMCO

債券は違う!笑

そう、債券は違うらしいですww

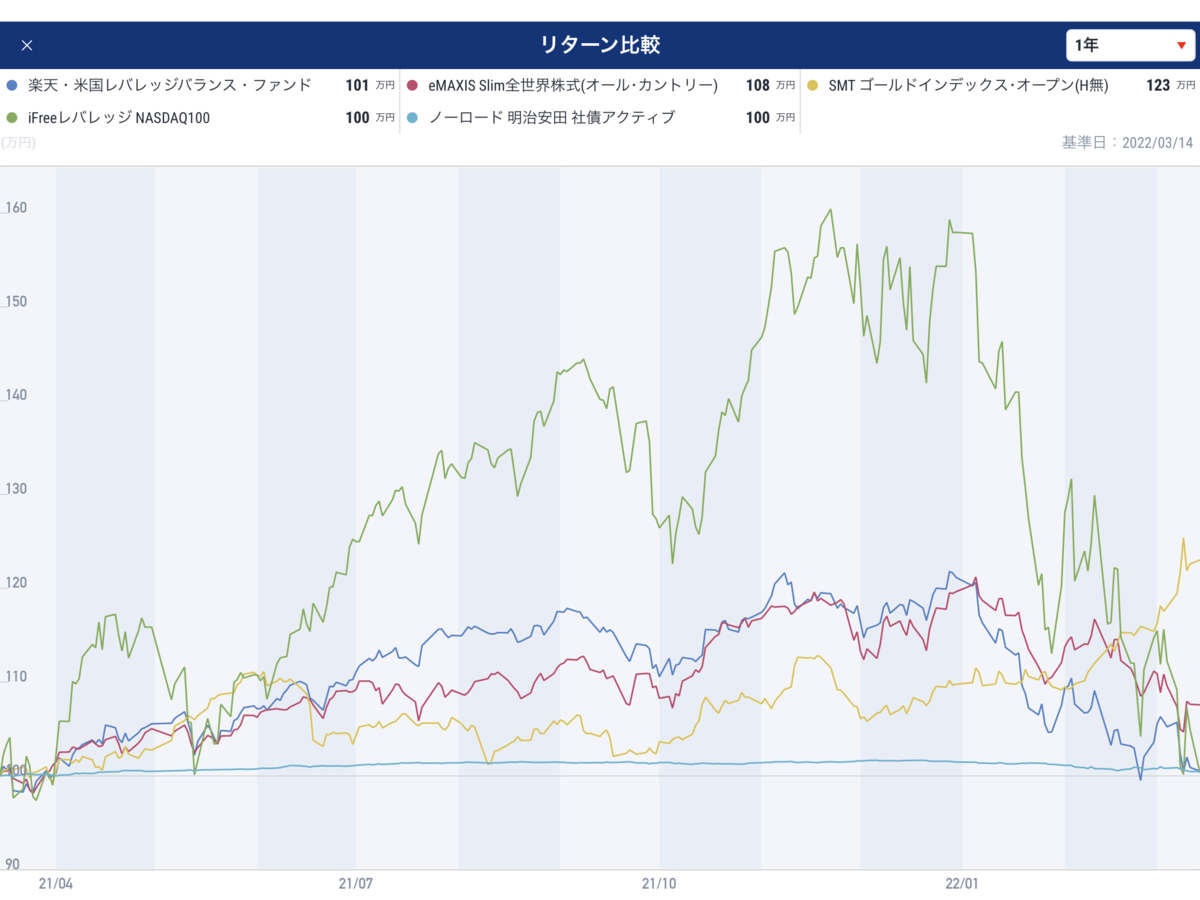

さて、上の画像だと値動きがそこそこ激しく見えますが、株式と比較すると全く値動きがないのがわかるかと思います。

以下に比較画像置きますね。

1年だとまだ株式、およびUSA360の方が含み益がある状況です。

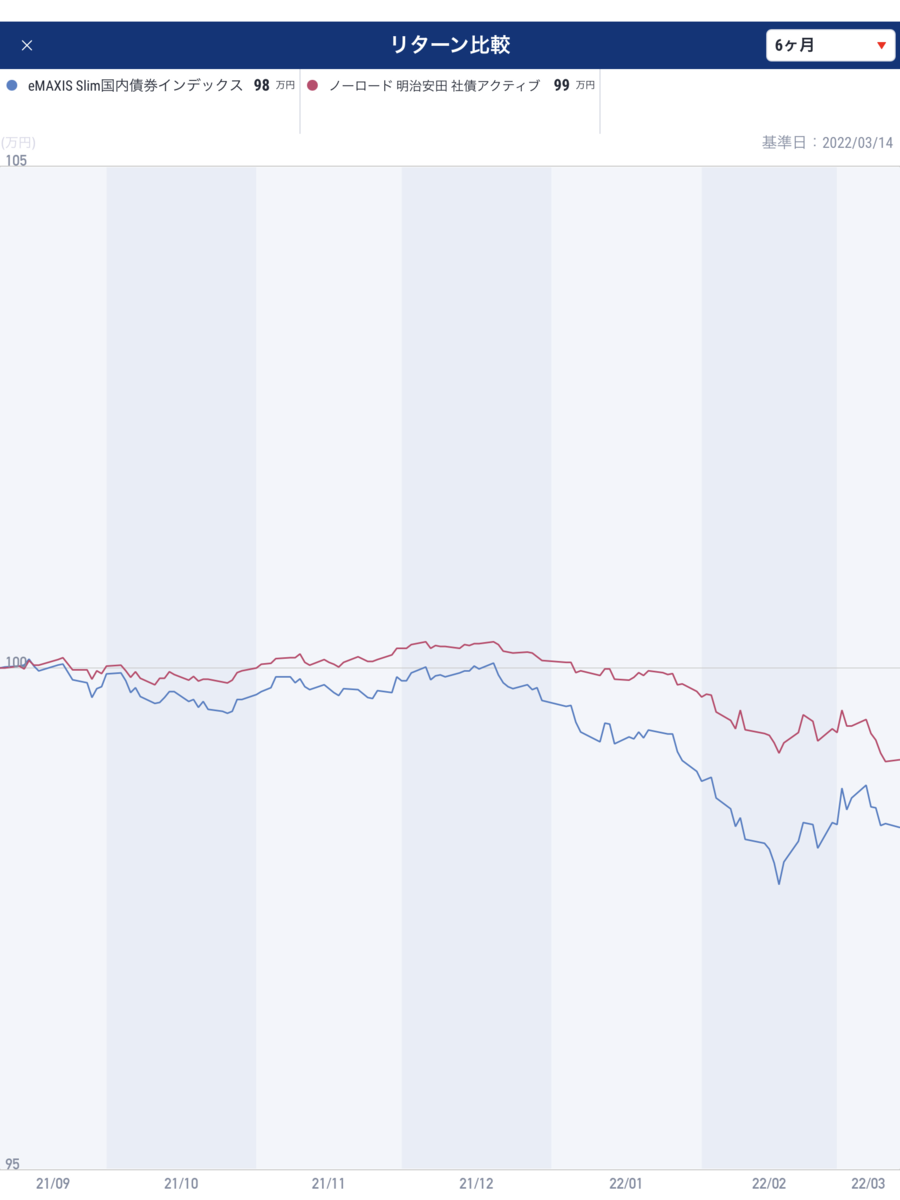

期間が半年になると金の強さが際立ちます。そして国内債券(社債)の値動きの無さも際立ちます。

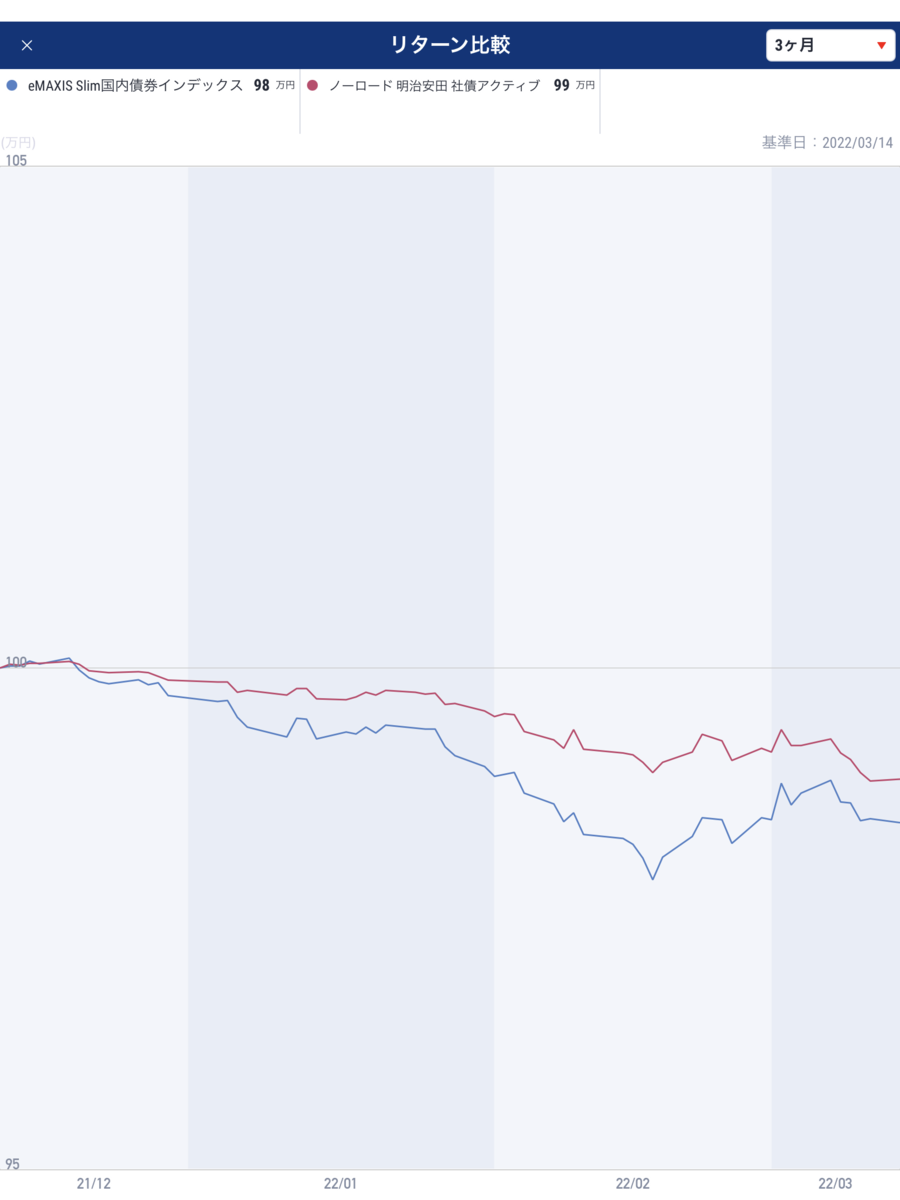

下げ相場における3ヶ月なんていう超短期目線だとこの傾向はより顕著になります。

3年だと株式の値上がりがハンパないですね。というかレバナスの値動きがとんでもない苦笑

・・・とまぁ、資産形成において長期目線で考えるなら株式で行くべきです。これは間違いありません。

ただし、暴落時にどうしてもキャッシュが欲しい状況でキャッシュがない、なんてことになった時、株式のインデックスファンドやレバナスを現金化するのは気が引けます。

そんな時に頼りになるのがインフレには全く抗えない国内債券ファンドです。

これならいつ現金化しようがほぼ値動きがないので気兼ねなく現金化できます。

と、いうことで。

私はレバナス投資、レバナス積立には明治安田社債アクティブファンドがかなりおすすめなんじゃないか、という結論に至りました。

また、ここでは投信保有ポイントを最大限生かすため、10万円/月の現金を準備し、

SBI証券:大和レバナスを5万円/月

マネックス証券:明治安田社債アクティブを5万円/月

積み立てるのがいいのではないかな、と思います。

なんなら、マネックス証券はすぐ現金化してもいいかもしれません。ポイントただ取りですね。

でもせっかく投信保有ポイントがあるので回転させるにしても、できれば1年に1回とかにまとめて引き落とす感じの方がいいかもしれません。なのでこの場合は60万円/年の回転資金を準備という感じですかね。

ちなみに楽天証券なんかは現状無視でいいと思いますが、それでも楽天カード積立で楽天ポイント1%を目指すなら、楽天レバナスを5万円/月積み立てて、余裕がある人は積み立て続ければOKかと。

以前はコモディティへの積立投資なんかも考えましたが、一つの証券会社で積み立てるファンドを一つに絞った方が管理とか楽でいいかなと。

kavalanmaru.hatenablog.com

改悪した楽天証券でクレカ積立する場合の最適解を考える - グーナーの語る投資と保険と政治と酒、時々生活

それに楽天レバナスは恐らく楽天証券でしか買えない商品なんじゃないかなと思っています。というのもこの楽天レバナス、信託報酬0.77%なのに販売店手数料が0.4%以上なんです。手数料に占める販売店手数料が支配的なファンドってなかなかありません。というか、今回の改悪の中で個人的に楽天カード積立1%対象:販売店手数料0.4%以上のみという部分と妙に引っかかるんですよね。

なんか、レバナス投資の口座に楽天証券どうですか?みたいな。ついでに大和レバナスの座も狙ってくぜ。みたいな。

どちらにせよ、余裕のない人は、例えばすぐに4万円現金化して実質1万円/月の積立投資にするというのも手かなと。

という感じで、みなさんの資産形成の参考になれば幸いです。