こんにちは。カバラン丸です。

皆さん、MLMの方々からITAのレボリューションとか元本確保型S&P500とか紹介されたりしてませんか?

今回はどうしてもダイナースの年会費割引を達成するため、とか、デルタAMEXゴールドのゴールメダリオン維持のために、カードを使って投資をしたい!というニーズにお応えするため(そんなニーズなさそうw)

色々なリスクは分かった上でそれでも海外オフショア投資をやるならどれを選べばいいか?サンライフHKはダイナースもAMEXも決済に使えないからITAの中でおすすめを教えて!という方向けにオススメ商品を案内したいと思います。

それはズバリ、確定利回りポートフォリオになります。

Investors Trust Products Fixed Income Portfolio

これは15年積立の利率変動型と一括払いの3年/5年/7年/10年利率固定型の2種類になります。

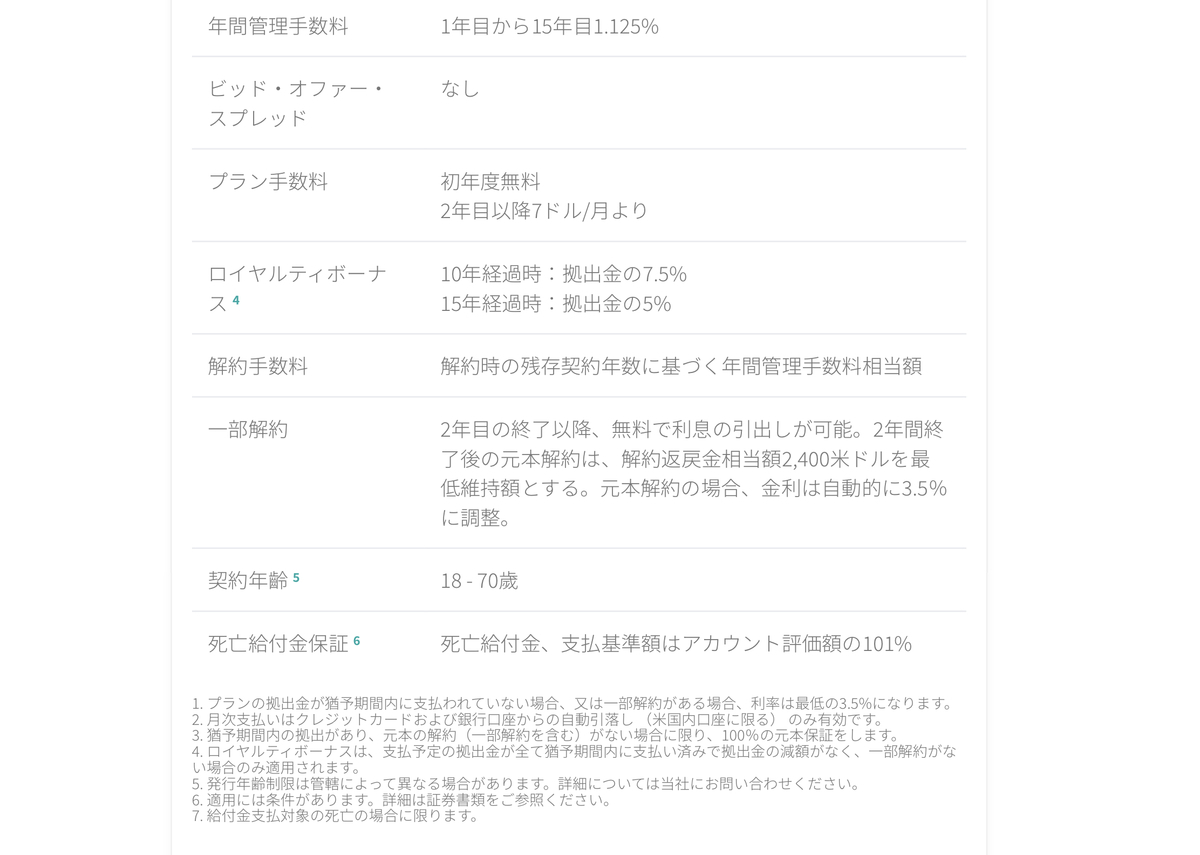

15年積立利率変動型の特徴は以下の通り

最低でも200ドル/月×15年の積立が必要です。特筆すべきは利率ですね。3.5%〜6%の間の変動利率です。これめっちゃ良くないですか?笑

それ以外の手数料は7ドル/月の口座管理手数料と年間管理手数料が1.125%です。この1.125%はファンド全体にかかってくるので運用が良ければ良いほど支払う金額も多くなります。

ただ、10年経過時に拠出金額の7.5%、15年経過時=積立完了時に拠出金額の5%がボーナスとして戻ってきます。

そのためこれは学資保険的な使い方ができると思います。

通常、代理店およびMLMの方々は学資保険に元本確保型S&P500を紹介しますが、選択すべきはこちらです。

案内されないのは代理店へのキックバックが低いから。15年やった場合、ボーナス含めて約140%ほどになります。つまり仕組債S&P500とほぼ同じです。一方でこちらは債券運用が主となるので、リスク的な部分ではかなり低くなります。

MLMからは“S&P500の方がさらに増える可能性がある!!“とか言われると思いますが、普通に考えましょう。元本が確保されている株式なんてものは存在しません。仕組債のS&P500って何だそれってなるはずです。自分が理解できないものには投資をするのはやめましょう。

さて、もう一つが利率固定型です。22年5月1日より米国利回りが回復したことの影響から固定利率も元々3年が1.75%とかだったのが2%にUPしたようです。

これは言ってしまえば定期預金みたいなもんです。利率が確定しているので、現状であれば3年で2%ですね。

しかも、他にITAの商品を契約していた上でこの商品をさらに追加で契約する場合、毎月かかってくる口座管理費7ドル/月が免除されます。つまりこの7ドル/月ってのはファンドに対しっというよりはITAへの契約料みたいなもんってことなんですかね。

最低拠出金額は1万ドル。今の円安状況下なら130万円ですかね。

今契約するのは私なら見合わせですかね。ちょっと時間置いて円高待って契約した方がいいかなと思います。これをクレカで一括で支払うという感じなので。

ただ、支払う手数料が少ないのです。7ドル/月だけですからね。

しかも縛られる期間も短いので、正直一番オススメですね。

満期の時に現金で払い戻しか再度別のプラン契約かを選べるので使い方的に考えれば自分が必要になるまでこの利率固定型を契約し続けて自分が海外移住したタイミングで受け取る、みたいなのがいい感じかもしれないですね。

なので3年とか5年のプランが個人的にはいいんじゃないかなーと思います。

以上になります!日本に居住する日本人が海外オフショア商品を契約する場合はさまざまな問題が発生しますが、それを全て理解した上で自分で出口戦略をある程度持って契約されてください。何か問題が発生した時、代理店の人はおそらく何も助けてくれないと思った方がいいです。彼らは契約料のコミッションが最も大きいのでそれがなくなった場合、あまり美味しい客ではないからです。むしろ満期に再契約した時に契約料が入ってくるのでそれまで生かしておいてくれるという感じでしょうか笑

くれぐれも自分が「まだマネーリテラシーがそこまで高くないなー」と自覚してるうちは絶対に手出ししないよう、お気をつけくださいませ。

皆さんの資産形成の一助になりましたら幸いです!