こんにちは、カバラン丸です。

私には3歳の長女と1歳の次女がいます。

普通に考えればネット証券を開設→ジュニアNISAが一番間違いのない選択肢かと思います。

普通の人は絶対にそうしてください。その方が間違いありません。

ただ、かなりひねくれている管理人の私は、娘たちに日本で生活してほしくないと思っていたりします。

日本×台湾のハーフだから、というのもあるかもしれませんが、子供たちには日本でしか生活ができないようになってほしくありません。

可能ならば、海外で職を見つけ、うんともすんとも行かなかったときに、最後の選択肢で日本に戻る。

こんなふうになってほしいな、と思っております。

昨今の情勢を考えると、妻は台湾ではなく日本で子育てをしたい、と考えているようですが、私は自分の娘に凋落著しく増税も甚だしい日本で生活させたくないのです。

さて、そんなことを考えた際、それこそ海外の大学に留学しそのまま海外で就職した場合、ネット証券の維持は困難です。

そんな時、選択肢として2つほど資産形成の方法があります。

①海外オフショア生命保険

②日本の生命保険

①海外オフショア生命保険

ここで出てくるのが海外オフショア生命保険です。

手数料は非常に高いですがクレカ払いでオフショア地域のファンドや生命保険を保険というプラットフォームを介して直接購入することが可能です。

また、基本的にドル建てという点もポイントとなります。

つみたてる際はドルベースではドルコスト平均法が使えますが円ベースでは変動します。またITAやRL360など、確かに素晴らしい商品ではあるものの約13万円/月以上×25年ほどを確実に拠出できる人だけが得をするような商品構造の為、ほぼすべての人が継続できないと思います。

所謂投資信託との一番の違いは拠出をやめてペナルティが発生するか否か、という部分。このあたり契約には慎重になった方が良いでしょう。

また、海外で受け取った場合、特にシンガポール等の非課税値域で受け取れば完全非課税で受け取れるため、最も得をする形となりますが、日本で受け取るときっちり課税されるので、この点も注意が必要になります。

②日本の生命保険

日本の生命保険は基本的にほぼ増えません。しかし、日本で受け取る際に税制控除等色々あります。

ここで、外貨建生命保険と実質的に投資信託で運用する変額保険が出てきます。

外貨建て生命保険は基本的に米ドルなら米国債、豪ドルならオーストラリア国債での運用となります。日本の国債に比べれば増えますが、株式に比べるとほぼ増えません。

そこで出てくるのが株式で運用する変額保険です。

変額保険は特別勘定と言われるファンドによって成績が異なり、実質的には投資信託となります。

投資信託と異なり、保険の諸経費が引かれていきます。この辺りは海外オフショア生命保険と同じです。

しかし、日本の変額保険の場合は拠出した金額から控除されていくため、プラスαで拠出する必要はありません。

ちなみに、変額保険ではアクサ生命のユニットリンクやあんしん生命のマーケットリンク、T&Dフィナンシャル生命ハイブリッドつみたてライフ(告知なし型)や表題のソニー生命変額個人年金保険SOVANIなどがあります。

この中でカタログスペックで最も優秀に思えたのがT&Dフィナンシャル生命のハイブリッドつみたてライフです。

GOOD

・クレジットカードで積立が可能

・最低1万円/月

・ネット証券の積立投資と同じく減額、拠出ストップが可能

BAD

・年金受取時に1%の手数料が徴収される

・ネット証券より手数料分手取りが減る

・控除される諸経費死亡特約つけなければ年率0.33%~2.36%のみだが実際は10%ほど

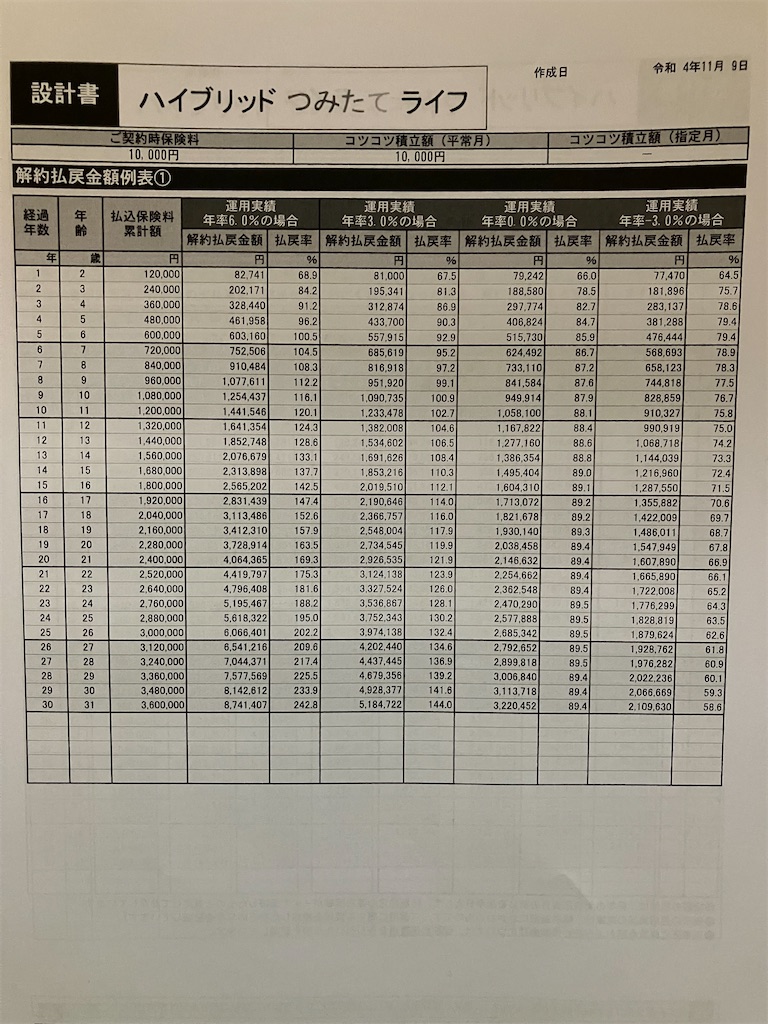

ハイブリッドつみたてライフ見積書

上の0%の部分をご覧ください。。。もうね、残念で仕方がないです。

何故、何も追加で付加してないのに無告知の死亡保険もない保険に10%も保険料取られるんだー!!

ここで変額保険の王者ソニーです。

ソニー生命変額個人年金SOVANIは控除される経費率、積立だと4%

一括だと脅威の0.1%です。

さらに、信託報酬でも衝撃が走ります。。。

特別勘定の信託報酬率

注目すべきは三菱UFJ国際の運用するMSCIコクサイに連動するインデックスファンドです。こちらの信託報酬はスリム先進国株もびっくりの0.063%...

これは、、、心動かされるww

個人的なお勧めの使い方

・年間決済額に応じて年会費控除やボーナスポイントのあるデビットカードを用意する

・デビットカードからRevolutにチャージしSOVANIの口座振替となる銀行口座へ送金する

・契約者:親、被保険者:子、満期返戻金受取人:子で契約する

・想定される年金受取額を110万円/年以下の年金受取にする*贈与税110万円/年のため

→こうするとデビットカードのポイントと生命保険料控除を満額、私が受け取れます。

また、子供は満期返戻金を非課税で満額受け取れることになり、追加で控除されるのは年金特約の1%のみです。

しかも上のスキームを使うと口座振替しか対応していないソニー生命やジブラルタ生命、明治安田生命の商品も間接的にデビットカードで購入できることになります。神

このスキーム、正直いつまで使えるか不明なので、やるなら早めがいいかもしれません。

Revolutのデビットチャージ分の銀行口座への送金ルートが閉じても終了ですし、デビットチャージでポイント付与されなくなっても終了です。

現状、RevolutへのデビットカードチャージができるのはSony Bank WALLETくらいです。。。これもソニーや笑

もう、ソニー生命さん、ソニーのデビットカードかクレジットカードからだけカードでの払い込みOKとかにしたら、もっと契約件数伸びそうなんですけどね。なんか勿体無い。

ちなみに、子どもの資産形成をするうえで、現状海外にこどもの口座などは無いわけで、そうすると海外オフショア生命保険の解約返戻金とかどう受け取るか?現状信頼できるIFAはいるものの、日本国内の複数のチャネルから相談ができ、保険のリリース元にも簡単にアクセスできる日本の保険の方が一応は安心できるかなと。

もちろんリスクヘッジで海外オフショア生命保険、特にサンライフHKのVISION等に加入するのは非常に良い選択とは思いますが、ソニー生命SOVANIも十分検討に値すると思います。

と、いうことで、私はSOVANIに入ろうかなーと思っています。

特別勘定は長女、次女ともに外国株式インデックスファンドで10万円/年✖️10年拠出しさらに10年以上寝かせる予定です。

みなさんの資産形成の一助になりましたら幸いです。